Assurance complémentaire

Comprendre l'assurance complémentaire sans la confondre avec la base.

Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base.

- ✓LAMal et LCA séparées

- ✓Délais contractuels

- ✓Aucune commission

Comprendre l'assurance complémentaire suisse: prestations, délais, questions de santé, résiliation et séparation avec l'assurance de base dans l'app PrimAI.

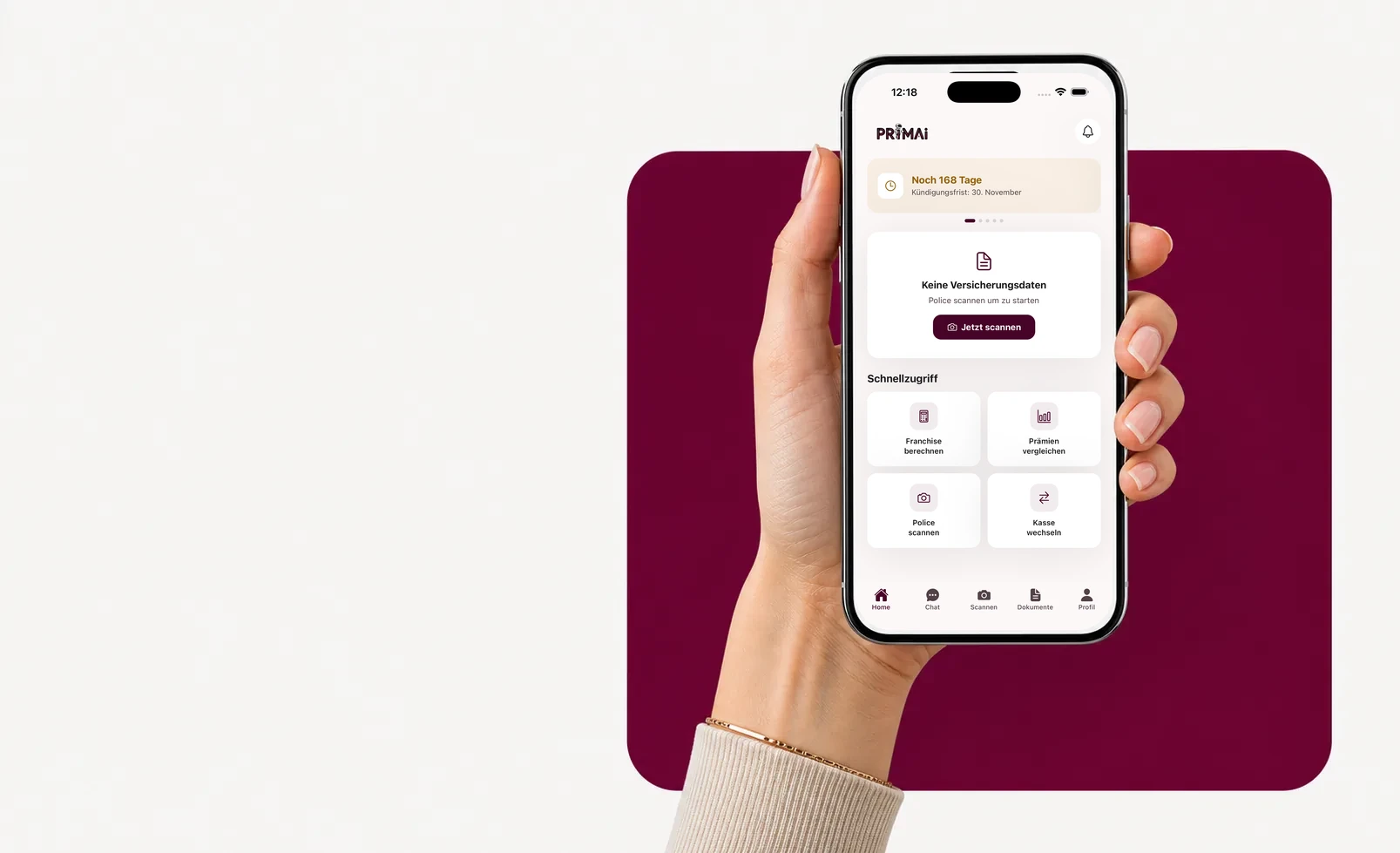

Application PrimAI

Votre police devient une tâche claire dans l’app.

Scannez votre police, vérifiez les primes officielles OFSP, gardez le délai en vue et préparez le bon document — neutre, gratuit et sans commission.

Guide

Ce qu'une complémentaire peut couvrir

Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base.

Ce qu'une complémentaire peut couvrir

En Suisse, une assurance complémentaire peut ajouter des prestations qui ne sont pas toujours incluses dans l'assurance de base: chambre d'hôpital plus confortable, choix plus large d'hôpitaux, médecine complémentaire, lunettes, fitness, prévention, couverture à l'étranger ou soins dentaires. Le nom du produit ne suffit pourtant pas. Il faut lire la police, les limites annuelles, les exclusions, les délais d'attente et les conditions exactes de remboursement.

Pourquoi la séparation avec la base est décisive

L'assurance obligatoire des soins est réglementée et les prestations de base sont définies par la loi. Les complémentaires sont volontaires et contractuelles. Cela signifie que la caisse peut poser des questions de santé, appliquer des réserves, refuser une admission ou prévoir des délais de résiliation différents. Une page de comparaison qui mélange ces deux niveaux donne une image trop simple de la décision.

- ne pas résilier la base et la complémentaire dans le même réflexe

- vérifier les délais du contrat LCA

- garder la preuve de réception

- lire les exclusions avant de changer

Quand une révision est utile

Une révision vaut la peine lors d'une hausse de prime, d'un déménagement, d'une grossesse, d'un nouveau besoin hospitalier, de frais dentaires, d'une utilisation régulière de thérapies alternatives ou lorsque plusieurs couvertures n'ont pas été relues depuis des années. L'objectif n'est pas de vendre une autre police, mais de savoir quelles prestations vous utilisez réellement et lesquelles coûtent surtout de la prime.

Avant de résilier, penser au retour

Le point souvent sous-estimé est la réadmission. Si vous résiliez une complémentaire, vous ne récupérez pas automatiquement la même couverture plus tard. Une nouvelle demande peut impliquer un questionnaire médical, des exclusions ou une prime différente. C'est pourquoi PrimAI commence par la police existante: quelles garanties existent, depuis quand, pour qui et avec quels délais?

Comment PrimAI transforme le guide en tâche

PrimAI ne vend pas d'assurance complémentaire. L'app sert à scanner la police, séparer base et complémentaire, noter les délais, préparer une question ou un document, puis garder les confirmations. Le guide explique le sujet, l'app le rend praticable sur le téléphone.

- scanner la police actuelle

- identifier les blocs complémentaires

- noter le délai de résiliation

- préparer une demande ou une résiliation si nécessaire

Guide

Assurance complémentaire en Suisse | PrimAI

Comprendre l'assurance complémentaire suisse: prestations, délais, questions de santé, résiliation et séparation avec l'assurance de base dans l'app PrimAI.

Ce qu'une complémentaire peut couvrir

En Suisse, une assurance complémentaire peut ajouter des prestations qui ne sont pas toujours incluses dans l'assurance de base: chambre d'hôpital plus confortable, choix plus large d'hôpitaux, médecine complémentaire, lunettes, fitness, prévention, couverture à l'étranger ou soins dentaires. Le nom du produit ne suffit pourtant pas. Il faut lire la police, les limites annuelles, les exclusions, les délais d'attente et les conditions exactes de remboursement.

Pourquoi la séparation avec la base est décisive

L'assurance obligatoire des soins est réglementée et les prestations de base sont définies par la loi. Les complémentaires sont volontaires et contractuelles. Cela signifie que la caisse peut poser des questions de santé, appliquer des réserves, refuser une admission ou prévoir des délais de résiliation différents. Une page de comparaison qui mélange ces deux niveaux donne une image trop simple de la décision.

Quand une révision est utile

Une révision vaut la peine lors d'une hausse de prime, d'un déménagement, d'une grossesse, d'un nouveau besoin hospitalier, de frais dentaires, d'une utilisation régulière de thérapies alternatives ou lorsque plusieurs couvertures n'ont pas été relues depuis des années. L'objectif n'est pas de vendre une autre police, mais de savoir quelles prestations vous utilisez réellement et lesquelles coûtent surtout de la prime.

Avant de résilier, penser au retour

Le point souvent sous-estimé est la réadmission. Si vous résiliez une complémentaire, vous ne récupérez pas automatiquement la même couverture plus tard. Une nouvelle demande peut impliquer un questionnaire médical, des exclusions ou une prime différente. C'est pourquoi PrimAI commence par la police existante: quelles garanties existent, depuis quand, pour qui et avec quels délais?

Comprendre l'assurance complémentaire suisse: prestations, délais, questions de santé, résiliation et séparation avec l'assurance de base dans l'app PrimAI.

Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base.

Guide, app et caisse maladie en comparaison

Guide

Comprendre l'assurance complémentaire suisse: prestations, délais, questions de santé, résiliation et séparation avec l'assurance de base dans l'app PrimAI.

PrimAI App

Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base.

Caisse maladie

Confirmation officielle, contrat et traitement administratif.

| Niveau | À quoi cela sert | Idéal pour |

|---|---|---|

| Guide | Comprendre l'assurance complémentaire suisse: prestations, délais, questions de santé, résiliation et séparation avec l'assurance de base dans l'app PrimAI. | Comprendre le sujet avant d’agir. |

| PrimAI App | Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base. | Préparer la tâche concrète sur smartphone. |

| Caisse maladie | Confirmation officielle, contrat et traitement administratif. | Confirmation juridiquement valable. |

Ce qu'une complémentaire peut couvrir: En Suisse, une assurance complémentaire peut ajouter des prestations qui ne sont pas toujours incluses dans l'assurance de base: chambre d'hôpital plus confortable, choix plus large d'hôpitaux, médecine complémentaire, lunettes, fitness, prévention, couverture à l'étranger ou soins dentaires. Le nom du produit ne suffit pourtant pas. Il faut lire la police, les limites annuelles, les exclusions, les délais d'attente et les conditions exactes de remboursement.

Pourquoi la séparation avec la base est décisive: L'assurance obligatoire des soins est réglementée et les prestations de base sont définies par la loi. Les complémentaires sont volontaires et contractuelles. Cela signifie que la caisse peut poser des questions de santé, appliquer des réserves, refuser une admission ou prévoir des délais de résiliation différents. Une page de comparaison qui mélange ces deux niveaux donne une image trop simple de la décision. ne pas résilier la base et la complémentaire dans le même réflexe vérifier les délais du contrat LCA garder la preuve de réception lire les exclusions avant de changer

Quand une révision est utile: Une révision vaut la peine lors d'une hausse de prime, d'un déménagement, d'une grossesse, d'un nouveau besoin hospitalier, de frais dentaires, d'une utilisation régulière de thérapies alternatives ou lorsque plusieurs couvertures n'ont pas été relues depuis des années. L'objectif n'est pas de vendre une autre police, mais de savoir quelles prestations vous utilisez réellement et lesquelles coûtent surtout de la prime.

Avant de résilier, penser au retour: Le point souvent sous-estimé est la réadmission. Si vous résiliez une complémentaire, vous ne récupérez pas automatiquement la même couverture plus tard. Une nouvelle demande peut impliquer un questionnaire médical, des exclusions ou une prime différente. C'est pourquoi PrimAI commence par la police existante: quelles garanties existent, depuis quand, pour qui et avec quels délais?

Comment PrimAI transforme le guide en tâche: PrimAI ne vend pas d'assurance complémentaire. L'app sert à scanner la police, séparer base et complémentaire, noter les délais, préparer une question ou un document, puis garder les confirmations. Le guide explique le sujet, l'app le rend praticable sur le téléphone. scanner la police actuelle identifier les blocs complémentaires noter le délai de résiliation préparer une demande ou une résiliation si nécessaire

Analyser ma police dans l'app

Une complémentaire est-elle obligatoire en Suisse? Non. Elle est volontaire et complète l'assurance de base obligatoire.

Puis-je changer facilement d'assurance complémentaire? Pas toujours. Une nouvelle complémentaire peut demander un questionnaire de santé et n'est pas automatiquement acceptée.

PrimAI vend-il des complémentaires? Non. PrimAI reste neutre, sans commission et sans lien avec les caisses maladie.

Checklist pour Assurance complémentaire

| Point | Pourquoi c’est important | Comment PrimAI aide |

|---|---|---|

| Ce qu'une complémentaire peut couvrir | En Suisse, une assurance complémentaire peut ajouter des prestations qui ne sont pas toujours incluses dans l'assurance de base: chambre d'hôpital plus confortable, choix plus large d'hôpitaux, médecine complémentaire, lunettes, fitness, prévention, couverture à l'étranger ou soins dentaires. Le nom du produit ne suffit pourtant pas. Il faut lire la police, les limites annuelles, les exclusions, les délais d'attente et les conditions exactes de remboursement. | Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base. |

| Pourquoi la séparation avec la base est décisive | L'assurance obligatoire des soins est réglementée et les prestations de base sont définies par la loi. Les complémentaires sont volontaires et contractuelles. Cela signifie que la caisse peut poser des questions de santé, appliquer des réserves, refuser une admission ou prévoir des délais de résiliation différents. Une page de comparaison qui mélange ces deux niveaux donne une image trop simple de la décision. | Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base. |

| Quand une révision est utile | Une révision vaut la peine lors d'une hausse de prime, d'un déménagement, d'une grossesse, d'un nouveau besoin hospitalier, de frais dentaires, d'une utilisation régulière de thérapies alternatives ou lorsque plusieurs couvertures n'ont pas été relues depuis des années. L'objectif n'est pas de vendre une autre police, mais de savoir quelles prestations vous utilisez réellement et lesquelles coûtent surtout de la prime. | Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base. |

| Avant de résilier, penser au retour | Le point souvent sous-estimé est la réadmission. Si vous résiliez une complémentaire, vous ne récupérez pas automatiquement la même couverture plus tard. Une nouvelle demande peut impliquer un questionnaire médical, des exclusions ou une prime différente. C'est pourquoi PrimAI commence par la police existante: quelles garanties existent, depuis quand, pour qui et avec quels délais? | Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base. |

| Comment PrimAI transforme le guide en tâche | PrimAI ne vend pas d'assurance complémentaire. L'app sert à scanner la police, séparer base et complémentaire, noter les délais, préparer une question ou un document, puis garder les confirmations. Le guide explique le sujet, l'app le rend praticable sur le téléphone. | Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base. |

Analyser ma police dans l'app

Une complémentaire peut couvrir l'hôpital, les dents, les médecines alternatives, les voyages ou la prévention. Le point important: elle ne suit pas les mêmes règles que l'assurance de base.

Télécharger l’app gratuitement →

App gratuite pour la Suisse

Sur ordinateur? Scannez le code avec votre smartphone.

Le meilleur chemin passe par le mobile: scannez le QR code, ouvrez l’app et continuez avec votre police.

FAQ

Questions fréquentes

Une complémentaire est-elle obligatoire en Suisse?

Non. Elle est volontaire et complète l'assurance de base obligatoire.

Puis-je changer facilement d'assurance complémentaire?

Pas toujours. Une nouvelle complémentaire peut demander un questionnaire de santé et n'est pas automatiquement acceptée.

PrimAI vend-il des complémentaires?

Non. PrimAI reste neutre, sans commission et sans lien avec les caisses maladie.