Dentaire

Préparer les frais dentaires avant qu'ils ne surprennent.

Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse.

- ✓Enfants et orthodontie

- ✓Devis et factures

- ✓Couverture séparée

Assurance dentaire en Suisse: soins dentaires, enfants, orthodontie, assurance de base, complémentaire et justificatifs dans l'app PrimAI.

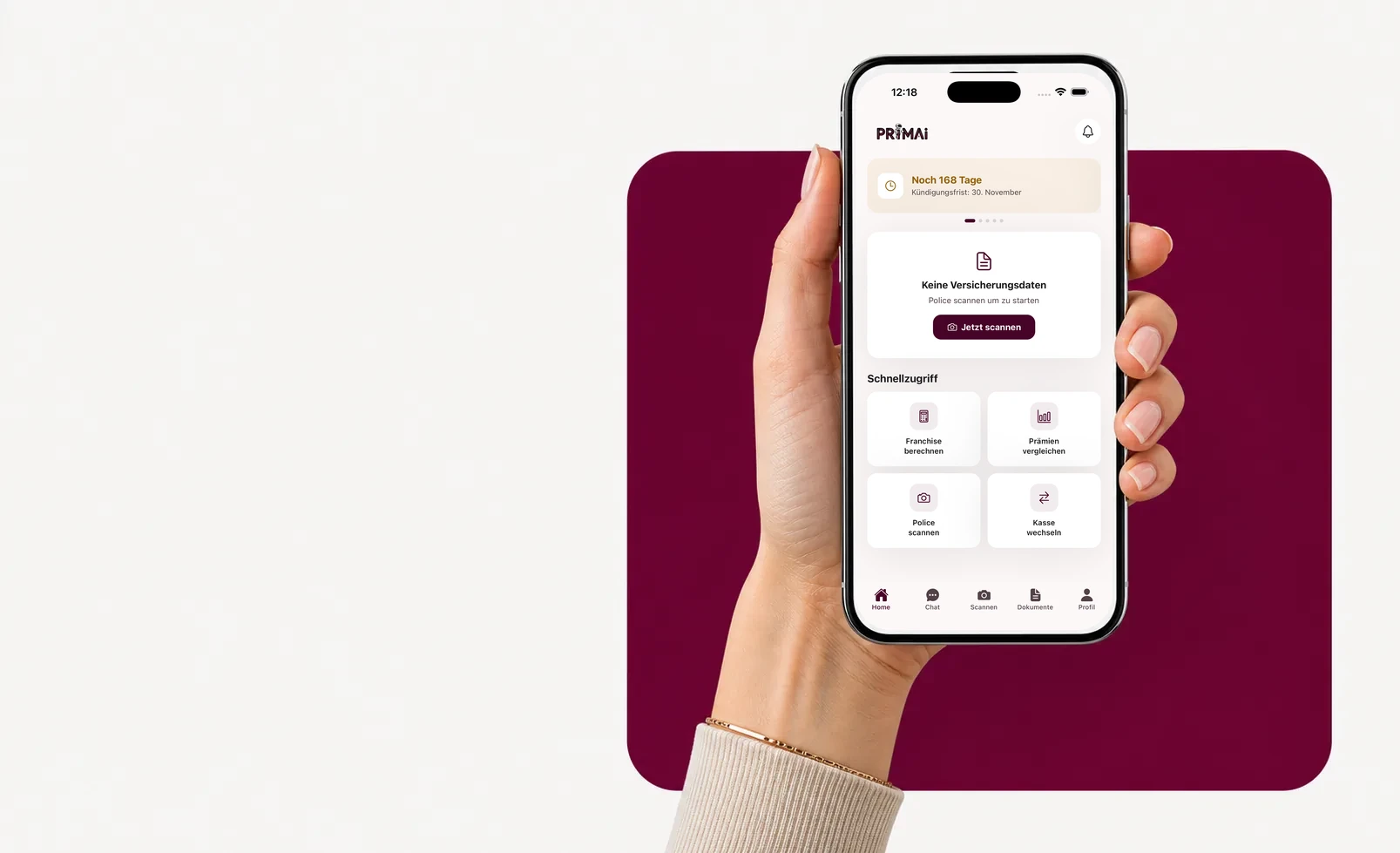

Application PrimAI

Votre police devient une tâche claire dans l’app.

Scannez votre police, vérifiez les primes officielles OFSP, gardez le délai en vue et préparez le bon document — neutre, gratuit et sans commission.

Guide

Ce que l'assurance de base paie rarement

Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse.

Ce que l'assurance de base paie rarement

En Suisse, les traitements dentaires ordinaires sont généralement à la charge de la personne assurée. Des exceptions existent en cas de maladie grave, d'accident ou de situation médicale particulière, mais elles ne couvrent pas les soins dentaires courants. D'où l'importance de lire la police et de ne pas supposer qu'une facture sera automatiquement remboursée.

Enfants et orthodontie

Pour les enfants, le sujet devient souvent urgent avec l'orthodontie. Une assurance dentaire peut être intéressante, mais les conditions, les délais d'attente et le moment de conclusion sont importants. Quand un traitement est déjà visible, une nouvelle couverture peut être jugée autrement qu'une couverture préparée tôt.

- âge de l’enfant

- devis orthodontique

- délai d’attente

- limite annuelle

- conditions d’admission

Assurance ou budget?

Une assurance dentaire ne vaut pas automatiquement mieux qu'une épargne personnelle. Il faut comparer la prime annuelle, les montants remboursés, les limites, les soins prévisibles et les exclusions. PrimAI aide surtout à rassembler les documents qui permettent cette comparaison réelle: devis, facture, réponse de la caisse, police existante.

Les documents à garder

Les devis, plans de traitement, factures, reçus, décisions de remboursement et conditions de police doivent rester ensemble. Sinon, il devient difficile de savoir si une couverture a été utile ou si une demande a été refusée pour une raison précise.

Ce que l'app apporte

PrimAI ne vend pas d'assurance dentaire. L'app vous aide à créer une tâche: vérifier la police, joindre un devis, noter la question à la caisse, garder la réponse et préparer la prochaine étape sans perdre le contexte.

Guide

Assurance dentaire en Suisse | PrimAI

Assurance dentaire en Suisse: soins dentaires, enfants, orthodontie, assurance de base, complémentaire et justificatifs dans l'app PrimAI.

Ce que l'assurance de base paie rarement

En Suisse, les traitements dentaires ordinaires sont généralement à la charge de la personne assurée. Des exceptions existent en cas de maladie grave, d'accident ou de situation médicale particulière, mais elles ne couvrent pas les soins dentaires courants. D'où l'importance de lire la police et de ne pas supposer qu'une facture sera automatiquement remboursée.

Enfants et orthodontie

Pour les enfants, le sujet devient souvent urgent avec l'orthodontie. Une assurance dentaire peut être intéressante, mais les conditions, les délais d'attente et le moment de conclusion sont importants. Quand un traitement est déjà visible, une nouvelle couverture peut être jugée autrement qu'une couverture préparée tôt.

Assurance ou budget?

Une assurance dentaire ne vaut pas automatiquement mieux qu'une épargne personnelle. Il faut comparer la prime annuelle, les montants remboursés, les limites, les soins prévisibles et les exclusions. PrimAI aide surtout à rassembler les documents qui permettent cette comparaison réelle: devis, facture, réponse de la caisse, police existante.

Les documents à garder

Les devis, plans de traitement, factures, reçus, décisions de remboursement et conditions de police doivent rester ensemble. Sinon, il devient difficile de savoir si une couverture a été utile ou si une demande a été refusée pour une raison précise.

Assurance dentaire en Suisse: soins dentaires, enfants, orthodontie, assurance de base, complémentaire et justificatifs dans l'app PrimAI.

Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse.

Guide, app et caisse maladie en comparaison

Guide

Assurance dentaire en Suisse: soins dentaires, enfants, orthodontie, assurance de base, complémentaire et justificatifs dans l'app PrimAI.

PrimAI App

Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse.

Caisse maladie

Confirmation officielle, contrat et traitement administratif.

| Niveau | À quoi cela sert | Idéal pour |

|---|---|---|

| Guide | Assurance dentaire en Suisse: soins dentaires, enfants, orthodontie, assurance de base, complémentaire et justificatifs dans l'app PrimAI. | Comprendre le sujet avant d’agir. |

| PrimAI App | Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse. | Préparer la tâche concrète sur smartphone. |

| Caisse maladie | Confirmation officielle, contrat et traitement administratif. | Confirmation juridiquement valable. |

Ce que l'assurance de base paie rarement: En Suisse, les traitements dentaires ordinaires sont généralement à la charge de la personne assurée. Des exceptions existent en cas de maladie grave, d'accident ou de situation médicale particulière, mais elles ne couvrent pas les soins dentaires courants. D'où l'importance de lire la police et de ne pas supposer qu'une facture sera automatiquement remboursée.

Enfants et orthodontie: Pour les enfants, le sujet devient souvent urgent avec l'orthodontie. Une assurance dentaire peut être intéressante, mais les conditions, les délais d'attente et le moment de conclusion sont importants. Quand un traitement est déjà visible, une nouvelle couverture peut être jugée autrement qu'une couverture préparée tôt. âge de l’enfant devis orthodontique délai d’attente limite annuelle conditions d’admission

Assurance ou budget?: Une assurance dentaire ne vaut pas automatiquement mieux qu'une épargne personnelle. Il faut comparer la prime annuelle, les montants remboursés, les limites, les soins prévisibles et les exclusions. PrimAI aide surtout à rassembler les documents qui permettent cette comparaison réelle: devis, facture, réponse de la caisse, police existante.

Les documents à garder: Les devis, plans de traitement, factures, reçus, décisions de remboursement et conditions de police doivent rester ensemble. Sinon, il devient difficile de savoir si une couverture a été utile ou si une demande a été refusée pour une raison précise.

Ce que l'app apporte: PrimAI ne vend pas d'assurance dentaire. L'app vous aide à créer une tâche: vérifier la police, joindre un devis, noter la question à la caisse, garder la réponse et préparer la prochaine étape sans perdre le contexte.

Classer mes documents dentaires

L'assurance de base paie-t-elle les soins dentaires? Souvent non, sauf exceptions particulières. La situation doit être vérifiée avec la police et la caisse.

Quand vérifier une assurance dentaire pour un enfant? Le plus tôt possible avant que des traitements importants soient déjà planifiés.

PrimAI garantit-il un remboursement? Non. PrimAI aide à organiser les documents et questions, mais la décision appartient à l'assureur.

Checklist pour Dentaire

| Point | Pourquoi c’est important | Comment PrimAI aide |

|---|---|---|

| Ce que l'assurance de base paie rarement | En Suisse, les traitements dentaires ordinaires sont généralement à la charge de la personne assurée. Des exceptions existent en cas de maladie grave, d'accident ou de situation médicale particulière, mais elles ne couvrent pas les soins dentaires courants. D'où l'importance de lire la police et de ne pas supposer qu'une facture sera automatiquement remboursée. | Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse. |

| Enfants et orthodontie | Pour les enfants, le sujet devient souvent urgent avec l'orthodontie. Une assurance dentaire peut être intéressante, mais les conditions, les délais d'attente et le moment de conclusion sont importants. Quand un traitement est déjà visible, une nouvelle couverture peut être jugée autrement qu'une couverture préparée tôt. | Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse. |

| Assurance ou budget? | Une assurance dentaire ne vaut pas automatiquement mieux qu'une épargne personnelle. Il faut comparer la prime annuelle, les montants remboursés, les limites, les soins prévisibles et les exclusions. PrimAI aide surtout à rassembler les documents qui permettent cette comparaison réelle: devis, facture, réponse de la caisse, police existante. | Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse. |

| Les documents à garder | Les devis, plans de traitement, factures, reçus, décisions de remboursement et conditions de police doivent rester ensemble. Sinon, il devient difficile de savoir si une couverture a été utile ou si une demande a été refusée pour une raison précise. | Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse. |

| Ce que l'app apporte | PrimAI ne vend pas d'assurance dentaire. L'app vous aide à créer une tâche: vérifier la police, joindre un devis, noter la question à la caisse, garder la réponse et préparer la prochaine étape sans perdre le contexte. | Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse. |

Classer mes documents dentaires

Les soins dentaires sont souvent moins couverts que prévu. PrimAI aide à organiser police, devis, factures et questions à la caisse.

Télécharger l’app gratuitement →

App gratuite pour la Suisse

Sur ordinateur? Scannez le code avec votre smartphone.

Le meilleur chemin passe par le mobile: scannez le QR code, ouvrez l’app et continuez avec votre police.

FAQ

Questions fréquentes

L'assurance de base paie-t-elle les soins dentaires?

Souvent non, sauf exceptions particulières. La situation doit être vérifiée avec la police et la caisse.

Quand vérifier une assurance dentaire pour un enfant?

Le plus tôt possible avant que des traitements importants soient déjà planifiés.

PrimAI garantit-il un remboursement?

Non. PrimAI aide à organiser les documents et questions, mais la décision appartient à l'assureur.