Franchise

Choisir la franchise adaptée à ton risque.

La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle.

- ✓CHF 300 à CHF 2’500

- ✓Risque personnel

- ✓Prime optimisée

Quelle franchise choisir en Suisse? PrimAI aide à vérifier risque, frais médicaux attendus et primes officielles dans l’app gratuite.

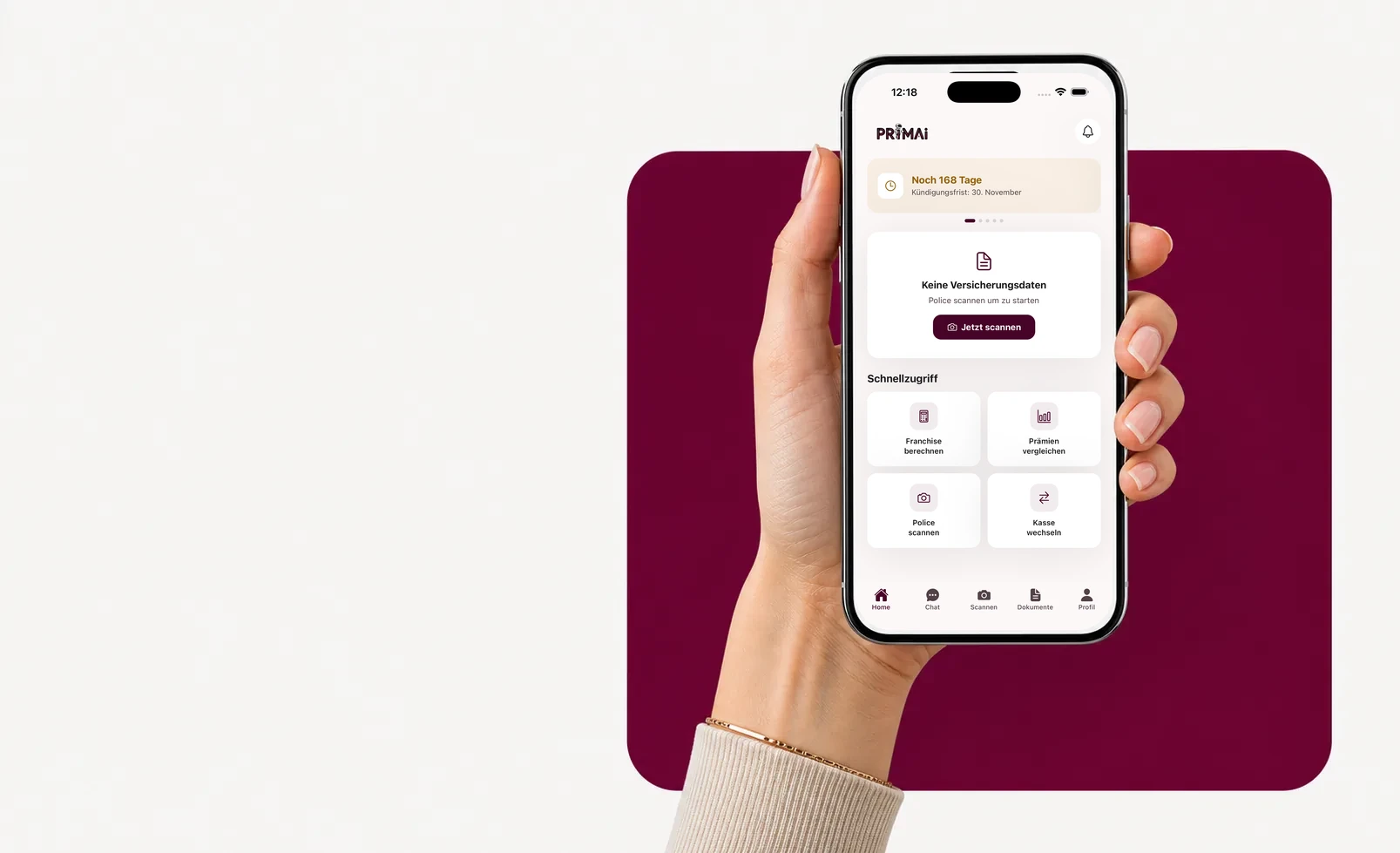

Application PrimAI

Votre police devient une tâche claire dans l’app.

Scannez votre police, vérifiez les primes officielles OFSP, gardez le délai en vue et préparez le bon document — neutre, gratuit et sans commission.

Guide

Qu’est-ce que la franchise?

La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle.

Qu’est-ce que la franchise?

La franchise est le montant annuel que tu paies d’abord toi-même avant que la caisse participe aux coûts de l’assurance de base. Plus elle est élevée, plus la prime baisse, mais plus ton risque augmente.

Franchise basse ou élevée?

Une franchise basse convient souvent mieux si tu attends des traitements réguliers. Une franchise élevée peut convenir si tu as peu de frais et assez de réserve.

- CHF 300: risque plus faible, prime plus haute

- CHF 2’500: prime plus basse, risque plus élevé

- adultes et enfants séparément

- contrôle annuel recommandé

Comment l’app aide

PrimAI relie ta police actuelle aux primes possibles et montre si la franchise, le modèle ou la caisse est le meilleur levier.

Lire la franchise comme un budget annuel

La franchise ne devrait pas être décidée uniquement avec la prime mensuelle. Il faut regarder l’année complète: prime, franchise maximale, quote-part, médicaments, traitements prévisibles et réserve disponible. PrimAI ramène cette décision à une vue concrète plutôt qu’à un simple calcul de rabais.

Adultes, enfants et situation familiale

La franchise d’un adulte ne se décide pas comme celle d’un enfant. Dans une famille, chaque personne peut avoir une combinaison différente. L’app aide à séparer les polices pour que la décision ne soit pas copiée d’une personne à l’autre.

Guide

Choisir sa franchise maladie | PrimAI

Quelle franchise choisir en Suisse? PrimAI aide à vérifier risque, frais médicaux attendus et primes officielles dans l’app gratuite.

Qu’est-ce que la franchise?

La franchise est le montant annuel que tu paies d’abord toi-même avant que la caisse participe aux coûts de l’assurance de base. Plus elle est élevée, plus la prime baisse, mais plus ton risque augmente.

Franchise basse ou élevée?

Une franchise basse convient souvent mieux si tu attends des traitements réguliers. Une franchise élevée peut convenir si tu as peu de frais et assez de réserve.

Comment l’app aide

PrimAI relie ta police actuelle aux primes possibles et montre si la franchise, le modèle ou la caisse est le meilleur levier.

Lire la franchise comme un budget annuel

La franchise ne devrait pas être décidée uniquement avec la prime mensuelle. Il faut regarder l’année complète: prime, franchise maximale, quote-part, médicaments, traitements prévisibles et réserve disponible. PrimAI ramène cette décision à une vue concrète plutôt qu’à un simple calcul de rabais.

Quelle franchise choisir en Suisse? PrimAI aide à vérifier risque, frais médicaux attendus et primes officielles dans l’app gratuite.

La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle.

Guide, app et caisse maladie en comparaison

Guide

Quelle franchise choisir en Suisse? PrimAI aide à vérifier risque, frais médicaux attendus et primes officielles dans l’app gratuite.

PrimAI App

La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle.

Caisse maladie

Confirmation officielle, contrat et traitement administratif.

| Niveau | À quoi cela sert | Idéal pour |

|---|---|---|

| Guide | Quelle franchise choisir en Suisse? PrimAI aide à vérifier risque, frais médicaux attendus et primes officielles dans l’app gratuite. | Comprendre le sujet avant d’agir. |

| PrimAI App | La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle. | Préparer la tâche concrète sur smartphone. |

| Caisse maladie | Confirmation officielle, contrat et traitement administratif. | Confirmation juridiquement valable. |

Qu’est-ce que la franchise?: La franchise est le montant annuel que tu paies d’abord toi-même avant que la caisse participe aux coûts de l’assurance de base. Plus elle est élevée, plus la prime baisse, mais plus ton risque augmente.

Franchise basse ou élevée?: Une franchise basse convient souvent mieux si tu attends des traitements réguliers. Une franchise élevée peut convenir si tu as peu de frais et assez de réserve. CHF 300: risque plus faible, prime plus haute CHF 2’500: prime plus basse, risque plus élevé adultes et enfants séparément contrôle annuel recommandé

Comment l’app aide: PrimAI relie ta police actuelle aux primes possibles et montre si la franchise, le modèle ou la caisse est le meilleur levier.

Lire la franchise comme un budget annuel: La franchise ne devrait pas être décidée uniquement avec la prime mensuelle. Il faut regarder l’année complète: prime, franchise maximale, quote-part, médicaments, traitements prévisibles et réserve disponible. PrimAI ramène cette décision à une vue concrète plutôt qu’à un simple calcul de rabais.

Adultes, enfants et situation familiale: La franchise d’un adulte ne se décide pas comme celle d’un enfant. Dans une famille, chaque personne peut avoir une combinaison différente. L’app aide à séparer les polices pour que la décision ne soit pas copiée d’une personne à l’autre.

Vérifier la franchise dans l’app

Puis-je changer de franchise chaque année? Oui, en principe la franchise peut être adaptée chaque année si le délai est respecté.

La franchise la plus élevée est-elle toujours la moins chère? Pas toujours. Elle réduit la prime, mais augmente ton risque en cas de frais médicaux.

PrimAI aide-t-il à préparer la demande? Oui, l’app peut aider à préparer les documents nécessaires pour une modification.

Quelle franchise choisir avec des frais médicaux réguliers? Une franchise basse est souvent plus prudente avec des frais réguliers, mais il faut comparer la charge annuelle complète.

Checklist pour Franchise

| Point | Pourquoi c’est important | Comment PrimAI aide |

|---|---|---|

| Qu’est-ce que la franchise? | La franchise est le montant annuel que tu paies d’abord toi-même avant que la caisse participe aux coûts de l’assurance de base. Plus elle est élevée, plus la prime baisse, mais plus ton risque augmente. | La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle. |

| Franchise basse ou élevée? | Une franchise basse convient souvent mieux si tu attends des traitements réguliers. Une franchise élevée peut convenir si tu as peu de frais et assez de réserve. | La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle. |

| Comment l’app aide | PrimAI relie ta police actuelle aux primes possibles et montre si la franchise, le modèle ou la caisse est le meilleur levier. | La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle. |

| Lire la franchise comme un budget annuel | La franchise ne devrait pas être décidée uniquement avec la prime mensuelle. Il faut regarder l’année complète: prime, franchise maximale, quote-part, médicaments, traitements prévisibles et réserve disponible. PrimAI ramène cette décision à une vue concrète plutôt qu’à un simple calcul de rabais. | La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle. |

| Adultes, enfants et situation familiale | La franchise d’un adulte ne se décide pas comme celle d’un enfant. Dans une famille, chaque personne peut avoir une combinaison différente. L’app aide à séparer les polices pour que la décision ne soit pas copiée d’une personne à l’autre. | La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle. |

Vérifier la franchise dans l’app

La franchise est un des leviers les plus importants. PrimAI t’aide à comparer franchise basse et élevée avec ta situation réelle.

Télécharger l’app gratuitement →

App gratuite pour la Suisse

Sur ordinateur? Scannez le code avec votre smartphone.

Le meilleur chemin passe par le mobile: scannez le QR code, ouvrez l’app et continuez avec votre police.

FAQ

Questions fréquentes

Puis-je changer de franchise chaque année?

Oui, en principe la franchise peut être adaptée chaque année si le délai est respecté.

La franchise la plus élevée est-elle toujours la moins chère?

Pas toujours. Elle réduit la prime, mais augmente ton risque en cas de frais médicaux.

PrimAI aide-t-il à préparer la demande?

Oui, l’app peut aider à préparer les documents nécessaires pour une modification.

Quelle franchise choisir avec des frais médicaux réguliers?

Une franchise basse est souvent plus prudente avec des frais réguliers, mais il faut comparer la charge annuelle complète.