Assicurazione complementare

Capire la complementare senza confonderla con l'assicurazione di base.

Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria.

- ✓LAMal e LCA separate

- ✓Termini contrattuali

- ✓Nessuna provvigione

Capire l'assicurazione complementare in Svizzera: prestazioni, termini, domande di salute, disdetta e separazione dall'assicurazione di base nell'app PrimAI.

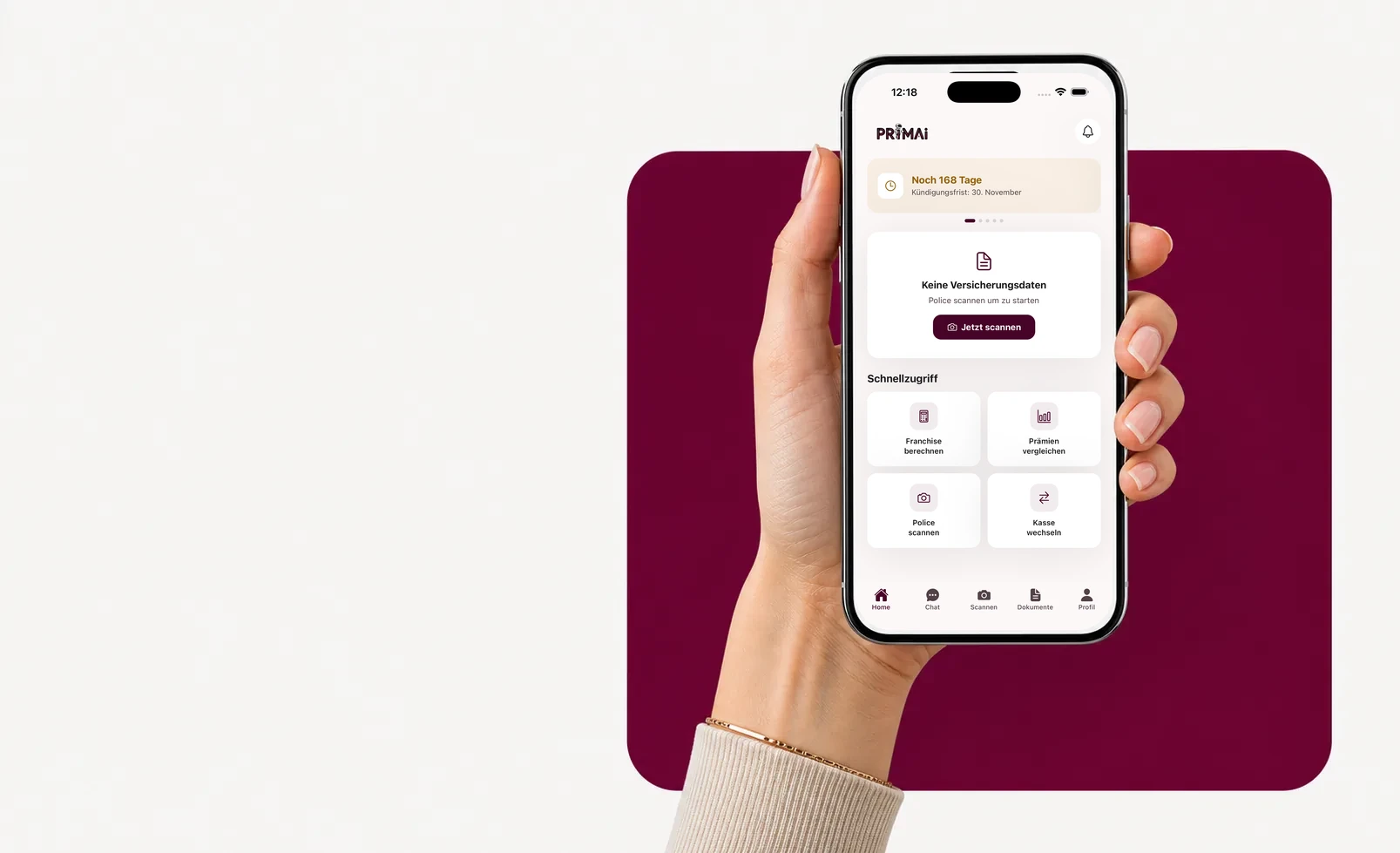

App PrimAI

La tua polizza diventa un compito chiaro nell’app.

Scansiona la polizza, verifica i premi ufficiali UFSP, tieni d’occhio la scadenza e prepara il documento giusto — neutrale, gratuito e senza provvigioni.

Guida

Che cosa può coprire

Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria.

Che cosa può coprire

In Svizzera un'assicurazione complementare può coprire prestazioni che non sono sempre incluse nell'assicurazione di base: reparto ospedaliero più confortevole, scelta più ampia dell'ospedale, medicina complementare, occhiali, fitness, prevenzione, protezione all'estero o cure dentarie. Il nome del prodotto non basta; contano limiti, esclusioni, attese e condizioni.

Perché la separazione è essenziale

L'assicurazione obbligatoria ha prestazioni definite dalla legge. Le complementari sono volontarie e contrattuali. La cassa può porre domande sullo stato di salute, applicare riserve, rifiutare una nuova ammissione o prevedere termini diversi. Un confronto serio non deve mischiare questi livelli.

- non disdire tutto nello stesso impulso

- controllare il termine LCA

- conservare la conferma

- leggere esclusioni e limiti

Quando vale la pena controllare

Una revisione è utile dopo un aumento del premio, un trasloco, una gravidanza, un nuovo bisogno ospedaliero, costi dentari, terapie alternative regolari o quando le coperture non sono state rilette da anni. Non si tratta solo di risparmiare, ma di capire quali prestazioni vengono davvero usate.

Prima di disdire pensare al rientro

Chi disdice una complementare non ha automaticamente diritto a riottenere la stessa copertura. Una nuova domanda può richiedere questionario medico, esclusioni o premio diverso. Per questo PrimAI parte dalla polizza esistente: quali garanzie ci sono, per chi valgono e fino a quando?

Come aiuta PrimAI

PrimAI non vende assicurazioni complementari. L'app serve a scansionare la polizza, separare base e complementare, annotare termini, preparare una domanda o un documento e conservare le conferme.

Guida

Assicurazione complementare Svizzera | PrimAI

Capire l'assicurazione complementare in Svizzera: prestazioni, termini, domande di salute, disdetta e separazione dall'assicurazione di base nell'app PrimAI.

Che cosa può coprire

In Svizzera un'assicurazione complementare può coprire prestazioni che non sono sempre incluse nell'assicurazione di base: reparto ospedaliero più confortevole, scelta più ampia dell'ospedale, medicina complementare, occhiali, fitness, prevenzione, protezione all'estero o cure dentarie. Il nome del prodotto non basta; contano limiti, esclusioni, attese e condizioni.

Perché la separazione è essenziale

L'assicurazione obbligatoria ha prestazioni definite dalla legge. Le complementari sono volontarie e contrattuali. La cassa può porre domande sullo stato di salute, applicare riserve, rifiutare una nuova ammissione o prevedere termini diversi. Un confronto serio non deve mischiare questi livelli.

Quando vale la pena controllare

Una revisione è utile dopo un aumento del premio, un trasloco, una gravidanza, un nuovo bisogno ospedaliero, costi dentari, terapie alternative regolari o quando le coperture non sono state rilette da anni. Non si tratta solo di risparmiare, ma di capire quali prestazioni vengono davvero usate.

Prima di disdire pensare al rientro

Chi disdice una complementare non ha automaticamente diritto a riottenere la stessa copertura. Una nuova domanda può richiedere questionario medico, esclusioni o premio diverso. Per questo PrimAI parte dalla polizza esistente: quali garanzie ci sono, per chi valgono e fino a quando?

Capire l'assicurazione complementare in Svizzera: prestazioni, termini, domande di salute, disdetta e separazione dall'assicurazione di base nell'app PrimAI.

Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria.

Guida, app e cassa malati a confronto

Guida

Capire l'assicurazione complementare in Svizzera: prestazioni, termini, domande di salute, disdetta e separazione dall'assicurazione di base nell'app PrimAI.

PrimAI App

Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria.

Cassa malati

Conferma ufficiale, contratto e gestione amministrativa.

| Livello | A cosa serve | Ideale per |

|---|---|---|

| Guida | Capire l'assicurazione complementare in Svizzera: prestazioni, termini, domande di salute, disdetta e separazione dall'assicurazione di base nell'app PrimAI. | Capire il tema prima di agire. |

| PrimAI App | Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria. | Preparare il compito concreto sullo smartphone. |

| Cassa malati | Conferma ufficiale, contratto e gestione amministrativa. | Conferma giuridicamente valida. |

Che cosa può coprire: In Svizzera un'assicurazione complementare può coprire prestazioni che non sono sempre incluse nell'assicurazione di base: reparto ospedaliero più confortevole, scelta più ampia dell'ospedale, medicina complementare, occhiali, fitness, prevenzione, protezione all'estero o cure dentarie. Il nome del prodotto non basta; contano limiti, esclusioni, attese e condizioni.

Perché la separazione è essenziale: L'assicurazione obbligatoria ha prestazioni definite dalla legge. Le complementari sono volontarie e contrattuali. La cassa può porre domande sullo stato di salute, applicare riserve, rifiutare una nuova ammissione o prevedere termini diversi. Un confronto serio non deve mischiare questi livelli. non disdire tutto nello stesso impulso controllare il termine LCA conservare la conferma leggere esclusioni e limiti

Quando vale la pena controllare: Una revisione è utile dopo un aumento del premio, un trasloco, una gravidanza, un nuovo bisogno ospedaliero, costi dentari, terapie alternative regolari o quando le coperture non sono state rilette da anni. Non si tratta solo di risparmiare, ma di capire quali prestazioni vengono davvero usate.

Prima di disdire pensare al rientro: Chi disdice una complementare non ha automaticamente diritto a riottenere la stessa copertura. Una nuova domanda può richiedere questionario medico, esclusioni o premio diverso. Per questo PrimAI parte dalla polizza esistente: quali garanzie ci sono, per chi valgono e fino a quando?

Come aiuta PrimAI: PrimAI non vende assicurazioni complementari. L'app serve a scansionare la polizza, separare base e complementare, annotare termini, preparare una domanda o un documento e conservare le conferme.

Analizzare la polizza nell'app

La complementare è obbligatoria? No. È volontaria e completa l'assicurazione di base obbligatoria.

Posso cambiarla facilmente? Non sempre. Una nuova complementare può richiedere domande di salute e non è garantita.

PrimAI vende complementari? No. PrimAI rimane neutrale, senza provvigioni e senza legami con le casse malati.

Checklist per Assicurazione complementare

| Punto | Perché è importante | Come aiuta PrimAI |

|---|---|---|

| Che cosa può coprire | In Svizzera un'assicurazione complementare può coprire prestazioni che non sono sempre incluse nell'assicurazione di base: reparto ospedaliero più confortevole, scelta più ampia dell'ospedale, medicina complementare, occhiali, fitness, prevenzione, protezione all'estero o cure dentarie. Il nome del prodotto non basta; contano limiti, esclusioni, attese e condizioni. | Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria. |

| Perché la separazione è essenziale | L'assicurazione obbligatoria ha prestazioni definite dalla legge. Le complementari sono volontarie e contrattuali. La cassa può porre domande sullo stato di salute, applicare riserve, rifiutare una nuova ammissione o prevedere termini diversi. Un confronto serio non deve mischiare questi livelli. | Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria. |

| Quando vale la pena controllare | Una revisione è utile dopo un aumento del premio, un trasloco, una gravidanza, un nuovo bisogno ospedaliero, costi dentari, terapie alternative regolari o quando le coperture non sono state rilette da anni. Non si tratta solo di risparmiare, ma di capire quali prestazioni vengono davvero usate. | Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria. |

| Prima di disdire pensare al rientro | Chi disdice una complementare non ha automaticamente diritto a riottenere la stessa copertura. Una nuova domanda può richiedere questionario medico, esclusioni o premio diverso. Per questo PrimAI parte dalla polizza esistente: quali garanzie ci sono, per chi valgono e fino a quando? | Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria. |

| Come aiuta PrimAI | PrimAI non vende assicurazioni complementari. L'app serve a scansionare la polizza, separare base e complementare, annotare termini, preparare una domanda o un documento e conservare le conferme. | Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria. |

Analizzare la polizza nell'app

Una complementare può riguardare ospedale, denti, medicina alternativa, viaggi o prevenzione. Ma segue regole diverse dall'assicurazione obbligatoria.

Scaricare l’app gratis →

App gratuita per la Svizzera

Sul desktop? Scansiona il codice con lo smartphone.

Il percorso migliore è sul telefono: scansiona il QR code, apri l’app e continua con la polizza.

FAQ

Domande frequenti

La complementare è obbligatoria?

No. È volontaria e completa l'assicurazione di base obbligatoria.

Posso cambiarla facilmente?

Non sempre. Una nuova complementare può richiedere domande di salute e non è garantita.

PrimAI vende complementari?

No. PrimAI rimane neutrale, senza provvigioni e senza legami con le casse malati.