Modèles

Le modèle doit correspondre à ton quotidien.

HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change.

- ✓Médecin de famille

- ✓HMO

- ✓Telmed

- ✓Standard

Standard, médecin de famille, HMO ou Telmed: PrimAI explique les modèles et aide à vérifier le bon choix dans l’app gratuite.

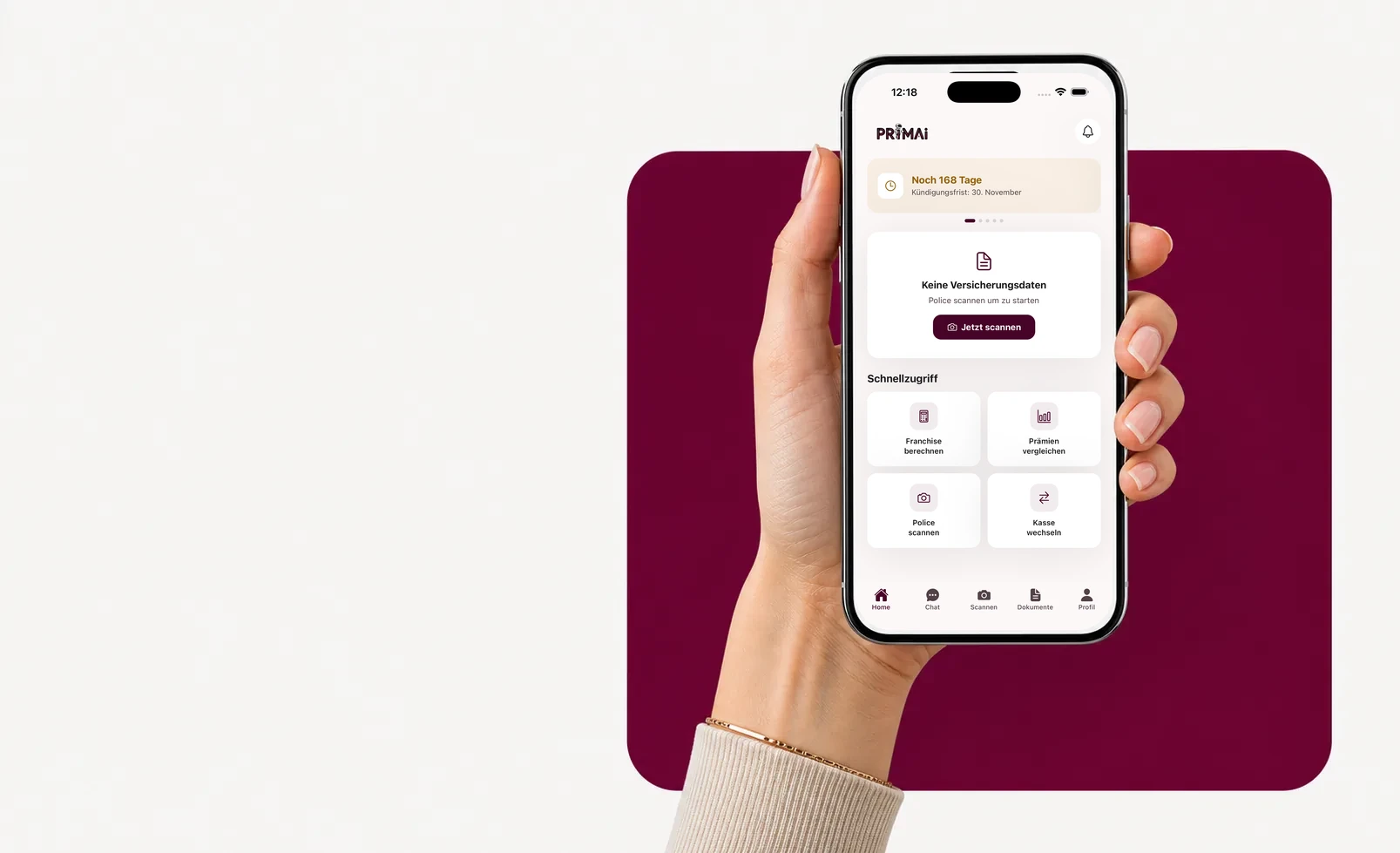

Application PrimAI

Votre police devient une tâche claire dans l’app.

Scannez votre police, vérifiez les primes officielles OFSP, gardez le délai en vue et préparez le bon document — neutre, gratuit et sans commission.

Guide

Quels modèles existent?

HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change.

Quels modèles existent?

Le modèle standard offre souvent plus de liberté. Le modèle médecin de famille, HMO ou Telmed définit une première porte d’entrée avant certains traitements.

- Standard: plus de liberté, souvent plus cher

- médecin de famille: premier contact fixe

- HMO: cabinet de groupe

- Telmed: premier contact par téléphone ou digital

Pourquoi les modèles peuvent économiser

Les modèles alternatifs peuvent réduire la prime car ils coordonnent l’accès aux soins. Le bon modèle doit toutefois correspondre à ton comportement réel.

Comment PrimAI aide au changement de modèle

L’app aide à reconnaître le modèle actuel, à comprendre les alternatives et à préparer une modification.

Le modèle doit correspondre à ton premier réflexe

Si tu appelles déjà ton médecin de famille en premier, un modèle médecin de famille peut être naturel. Si tu veux une grande liberté de choix, le modèle standard peut rester plus adapté malgré une prime plus élevée. PrimAI aide à relier ce comportement réel au prix.

Noms de produits différents, logique souvent similaire

Les assureurs utilisent des noms de produits différents. Derrière ces noms se cachent souvent les mêmes principes: médecin de famille, HMO, Telmed ou accès standard. L’app aide à traduire le nom de la police en règle compréhensible.

Guide

Modèles caisse maladie: HMO, Telmed | PrimAI

Standard, médecin de famille, HMO ou Telmed: PrimAI explique les modèles et aide à vérifier le bon choix dans l’app gratuite.

Quels modèles existent?

Le modèle standard offre souvent plus de liberté. Le modèle médecin de famille, HMO ou Telmed définit une première porte d’entrée avant certains traitements.

Pourquoi les modèles peuvent économiser

Les modèles alternatifs peuvent réduire la prime car ils coordonnent l’accès aux soins. Le bon modèle doit toutefois correspondre à ton comportement réel.

Comment PrimAI aide au changement de modèle

L’app aide à reconnaître le modèle actuel, à comprendre les alternatives et à préparer une modification.

Le modèle doit correspondre à ton premier réflexe

Si tu appelles déjà ton médecin de famille en premier, un modèle médecin de famille peut être naturel. Si tu veux une grande liberté de choix, le modèle standard peut rester plus adapté malgré une prime plus élevée. PrimAI aide à relier ce comportement réel au prix.

Standard, médecin de famille, HMO ou Telmed: PrimAI explique les modèles et aide à vérifier le bon choix dans l’app gratuite.

HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change.

Guide, app et caisse maladie en comparaison

Guide

Standard, médecin de famille, HMO ou Telmed: PrimAI explique les modèles et aide à vérifier le bon choix dans l’app gratuite.

PrimAI App

HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change.

Caisse maladie

Confirmation officielle, contrat et traitement administratif.

| Niveau | À quoi cela sert | Idéal pour |

|---|---|---|

| Guide | Standard, médecin de famille, HMO ou Telmed: PrimAI explique les modèles et aide à vérifier le bon choix dans l’app gratuite. | Comprendre le sujet avant d’agir. |

| PrimAI App | HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change. | Préparer la tâche concrète sur smartphone. |

| Caisse maladie | Confirmation officielle, contrat et traitement administratif. | Confirmation juridiquement valable. |

Quels modèles existent?: Le modèle standard offre souvent plus de liberté. Le modèle médecin de famille, HMO ou Telmed définit une première porte d’entrée avant certains traitements. Standard: plus de liberté, souvent plus cher médecin de famille: premier contact fixe HMO: cabinet de groupe Telmed: premier contact par téléphone ou digital

Pourquoi les modèles peuvent économiser: Les modèles alternatifs peuvent réduire la prime car ils coordonnent l’accès aux soins. Le bon modèle doit toutefois correspondre à ton comportement réel.

Comment PrimAI aide au changement de modèle: L’app aide à reconnaître le modèle actuel, à comprendre les alternatives et à préparer une modification.

Le modèle doit correspondre à ton premier réflexe: Si tu appelles déjà ton médecin de famille en premier, un modèle médecin de famille peut être naturel. Si tu veux une grande liberté de choix, le modèle standard peut rester plus adapté malgré une prime plus élevée. PrimAI aide à relier ce comportement réel au prix.

Noms de produits différents, logique souvent similaire: Les assureurs utilisent des noms de produits différents. Derrière ces noms se cachent souvent les mêmes principes: médecin de famille, HMO, Telmed ou accès standard. L’app aide à traduire le nom de la police en règle compréhensible.

Vérifier le modèle dans l’app

Les prestations sont-elles moins bonnes en HMO ou Telmed? Non. Les prestations légales de base sont les mêmes. Les règles d’accès changent.

Puis-je changer de modèle chaque année? En principe oui, mais la modification doit être demandée dans les délais.

Quel modèle est le meilleur? Cela dépend de ton quotidien, de ton besoin de flexibilité et de tes habitudes médicales.

Un modèle moins cher limite-t-il ma liberté? Souvent oui, au moins pour le premier contact médical. C’est précisément cette règle qu’il faut comprendre avant de choisir.

Checklist pour Modèles

| Point | Pourquoi c’est important | Comment PrimAI aide |

|---|---|---|

| Quels modèles existent? | Le modèle standard offre souvent plus de liberté. Le modèle médecin de famille, HMO ou Telmed définit une première porte d’entrée avant certains traitements. | HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change. |

| Pourquoi les modèles peuvent économiser | Les modèles alternatifs peuvent réduire la prime car ils coordonnent l’accès aux soins. Le bon modèle doit toutefois correspondre à ton comportement réel. | HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change. |

| Comment PrimAI aide au changement de modèle | L’app aide à reconnaître le modèle actuel, à comprendre les alternatives et à préparer une modification. | HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change. |

| Le modèle doit correspondre à ton premier réflexe | Si tu appelles déjà ton médecin de famille en premier, un modèle médecin de famille peut être naturel. Si tu veux une grande liberté de choix, le modèle standard peut rester plus adapté malgré une prime plus élevée. PrimAI aide à relier ce comportement réel au prix. | HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change. |

| Noms de produits différents, logique souvent similaire | Les assureurs utilisent des noms de produits différents. Derrière ces noms se cachent souvent les mêmes principes: médecin de famille, HMO, Telmed ou accès standard. L’app aide à traduire le nom de la police en règle compréhensible. | HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change. |

Vérifier le modèle dans l’app

HMO, médecin de famille, Telmed ou standard: les prestations de base sont les mêmes, mais l’accès aux soins change.

Télécharger l’app gratuitement →

App gratuite pour la Suisse

Sur ordinateur? Scannez le code avec votre smartphone.

Le meilleur chemin passe par le mobile: scannez le QR code, ouvrez l’app et continuez avec votre police.

FAQ

Questions fréquentes

Les prestations sont-elles moins bonnes en HMO ou Telmed?

Non. Les prestations légales de base sont les mêmes. Les règles d’accès changent.

Puis-je changer de modèle chaque année?

En principe oui, mais la modification doit être demandée dans les délais.

Quel modèle est le meilleur?

Cela dépend de ton quotidien, de ton besoin de flexibilité et de tes habitudes médicales.

Un modèle moins cher limite-t-il ma liberté?

Souvent oui, au moins pour le premier contact médical. C’est précisément cette règle qu’il faut comprendre avant de choisir.