Modelli

Il modello deve adattarsi alla tua vita quotidiana.

HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure.

- ✓Medico di famiglia

- ✓HMO

- ✓Telmed

- ✓Standard

Standard, medico di famiglia, HMO o Telmed: PrimAI spiega i modelli e aiuta a verificare la scelta nell’app gratuita.

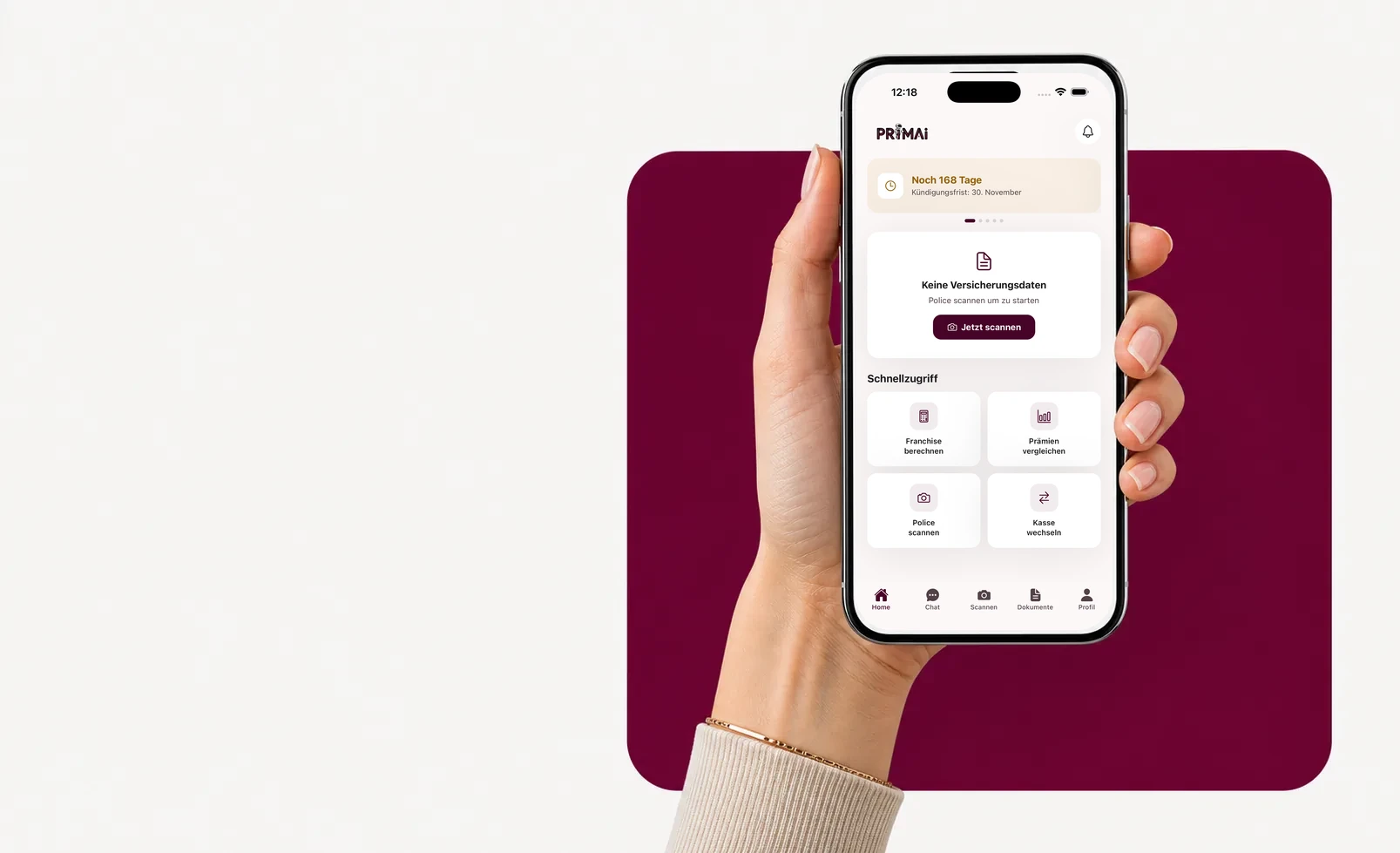

App PrimAI

La tua polizza diventa un compito chiaro nell’app.

Scansiona la polizza, verifica i premi ufficiali UFSP, tieni d’occhio la scadenza e prepara il documento giusto — neutrale, gratuito e senza provvigioni.

Guida

Quali modelli esistono?

HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure.

Quali modelli esistono?

Il modello standard offre spesso più libertà. Medico di famiglia, HMO e Telmed definiscono un primo punto di contatto prima di certi trattamenti.

- Standard: più libertà, spesso più caro

- medico di famiglia: primo contatto fisso

- HMO: studio medico di gruppo

- Telmed: primo contatto telefonico o digitale

Perché i modelli possono far risparmiare

I modelli alternativi possono ridurre il premio perché coordinano l’accesso alle cure. Devono però adattarsi al tuo comportamento reale.

Come PrimAI aiuta nel cambio modello

L’app aiuta a riconoscere il modello attuale, capire le alternative e preparare una modifica.

Il modello deve seguire il tuo primo comportamento

Se chiami già prima il medico di famiglia, un modello medico di famiglia può essere naturale. Se vuoi ampia libertà, lo standard può restare adatto anche con premio più alto. PrimAI collega comportamento reale e prezzo.

Nomi diversi, logica spesso simile

Gli assicuratori usano nomi di prodotto diversi. Dietro questi nomi ci sono spesso gli stessi principi: medico di famiglia, HMO, Telmed o accesso standard. L’app traduce il nome in una regola comprensibile.

Guida

Modelli cassa malati: HMO e Telmed | PrimAI

Standard, medico di famiglia, HMO o Telmed: PrimAI spiega i modelli e aiuta a verificare la scelta nell’app gratuita.

Quali modelli esistono?

Il modello standard offre spesso più libertà. Medico di famiglia, HMO e Telmed definiscono un primo punto di contatto prima di certi trattamenti.

Perché i modelli possono far risparmiare

I modelli alternativi possono ridurre il premio perché coordinano l’accesso alle cure. Devono però adattarsi al tuo comportamento reale.

Come PrimAI aiuta nel cambio modello

L’app aiuta a riconoscere il modello attuale, capire le alternative e preparare una modifica.

Il modello deve seguire il tuo primo comportamento

Se chiami già prima il medico di famiglia, un modello medico di famiglia può essere naturale. Se vuoi ampia libertà, lo standard può restare adatto anche con premio più alto. PrimAI collega comportamento reale e prezzo.

Standard, medico di famiglia, HMO o Telmed: PrimAI spiega i modelli e aiuta a verificare la scelta nell’app gratuita.

HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure.

Guida, app e cassa malati a confronto

Guida

Standard, medico di famiglia, HMO o Telmed: PrimAI spiega i modelli e aiuta a verificare la scelta nell’app gratuita.

PrimAI App

HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure.

Cassa malati

Conferma ufficiale, contratto e gestione amministrativa.

| Livello | A cosa serve | Ideale per |

|---|---|---|

| Guida | Standard, medico di famiglia, HMO o Telmed: PrimAI spiega i modelli e aiuta a verificare la scelta nell’app gratuita. | Capire il tema prima di agire. |

| PrimAI App | HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure. | Preparare il compito concreto sullo smartphone. |

| Cassa malati | Conferma ufficiale, contratto e gestione amministrativa. | Conferma giuridicamente valida. |

Quali modelli esistono?: Il modello standard offre spesso più libertà. Medico di famiglia, HMO e Telmed definiscono un primo punto di contatto prima di certi trattamenti. Standard: più libertà, spesso più caro medico di famiglia: primo contatto fisso HMO: studio medico di gruppo Telmed: primo contatto telefonico o digitale

Perché i modelli possono far risparmiare: I modelli alternativi possono ridurre il premio perché coordinano l’accesso alle cure. Devono però adattarsi al tuo comportamento reale.

Come PrimAI aiuta nel cambio modello: L’app aiuta a riconoscere il modello attuale, capire le alternative e preparare una modifica.

Il modello deve seguire il tuo primo comportamento: Se chiami già prima il medico di famiglia, un modello medico di famiglia può essere naturale. Se vuoi ampia libertà, lo standard può restare adatto anche con premio più alto. PrimAI collega comportamento reale e prezzo.

Nomi diversi, logica spesso simile: Gli assicuratori usano nomi di prodotto diversi. Dietro questi nomi ci sono spesso gli stessi principi: medico di famiglia, HMO, Telmed o accesso standard. L’app traduce il nome in una regola comprensibile.

Verifica il modello nell’app

Le prestazioni sono peggiori in HMO o Telmed? No. Le prestazioni legali di base sono uguali. Cambiano le regole di accesso.

Posso cambiare modello ogni anno? In linea di principio sì, se la modifica è richiesta nei termini.

Quale modello è migliore? Dipende dalla tua vita quotidiana, dal bisogno di flessibilità e dalle abitudini mediche.

Un modello più economico limita la libertà? Spesso sì, almeno per il primo contatto medico. È proprio questa regola che va capita prima di scegliere.

Checklist per Modelli

| Punto | Perché è importante | Come aiuta PrimAI |

|---|---|---|

| Quali modelli esistono? | Il modello standard offre spesso più libertà. Medico di famiglia, HMO e Telmed definiscono un primo punto di contatto prima di certi trattamenti. | HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure. |

| Perché i modelli possono far risparmiare | I modelli alternativi possono ridurre il premio perché coordinano l’accesso alle cure. Devono però adattarsi al tuo comportamento reale. | HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure. |

| Come PrimAI aiuta nel cambio modello | L’app aiuta a riconoscere il modello attuale, capire le alternative e preparare una modifica. | HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure. |

| Il modello deve seguire il tuo primo comportamento | Se chiami già prima il medico di famiglia, un modello medico di famiglia può essere naturale. Se vuoi ampia libertà, lo standard può restare adatto anche con premio più alto. PrimAI collega comportamento reale e prezzo. | HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure. |

| Nomi diversi, logica spesso simile | Gli assicuratori usano nomi di prodotto diversi. Dietro questi nomi ci sono spesso gli stessi principi: medico di famiglia, HMO, Telmed o accesso standard. L’app traduce il nome in una regola comprensibile. | HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure. |

Verifica il modello nell’app

HMO, medico di famiglia, Telmed o standard: le prestazioni di base sono uguali, ma cambia l’accesso alle cure.

Scaricare l’app gratis →

App gratuita per la Svizzera

Sul desktop? Scansiona il codice con lo smartphone.

Il percorso migliore è sul telefono: scansiona il QR code, apri l’app e continua con la polizza.

FAQ

Domande frequenti

Le prestazioni sono peggiori in HMO o Telmed?

No. Le prestazioni legali di base sono uguali. Cambiano le regole di accesso.

Posso cambiare modello ogni anno?

In linea di principio sì, se la modifica è richiesta nei termini.

Quale modello è migliore?

Dipende dalla tua vita quotidiana, dal bisogno di flessibilità e dalle abitudini mediche.

Un modello più economico limita la libertà?

Spesso sì, almeno per il primo contatto medico. È proprio questa regola che va capita prima di scegliere.