Franchigia

Scegliere la franchigia adatta al tuo rischio.

La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale.

- ✓CHF 300 a CHF 2’500

- ✓Rischio personale

- ✓Premio ottimizzato

Quale franchigia scegliere? PrimAI aiuta a verificare rischio, costi sanitari attesi e premi ufficiali nell’app gratuita.

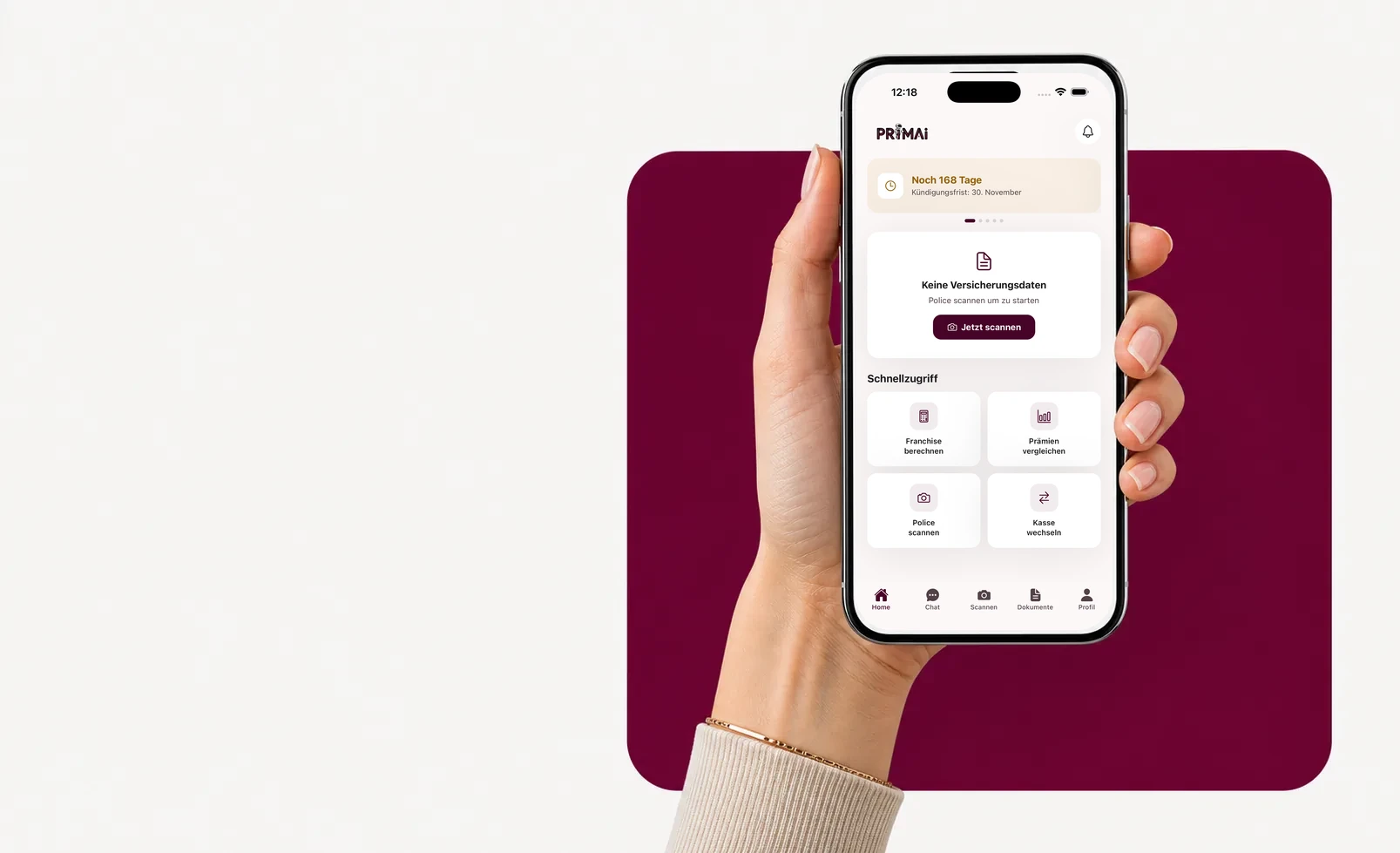

App PrimAI

La tua polizza diventa un compito chiaro nell’app.

Scansiona la polizza, verifica i premi ufficiali UFSP, tieni d’occhio la scadenza e prepara il documento giusto — neutrale, gratuito e senza provvigioni.

Guida

Che cos’è la franchigia?

La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale.

Che cos’è la franchigia?

La franchigia è l’importo annuo che paghi prima che la cassa partecipi ai costi dell’assicurazione di base. Più è alta, più il premio scende, ma il rischio aumenta.

Bassa o alta?

Una franchigia bassa è spesso migliore se prevedi trattamenti regolari. Una franchigia alta può essere adatta se hai pochi costi e riserve sufficienti.

- CHF 300: rischio minore, premio più alto

- CHF 2’500: premio minore, rischio più alto

- adulti e bambini separati

- controllo annuale

Come aiuta l’app

PrimAI collega la polizza attuale ai premi possibili e mostra se franchigia, modello o cassa sono la leva migliore.

Leggere la franchigia come budget annuale

La franchigia non dovrebbe essere scelta solo guardando il premio mensile. Conta l’anno completo: premio, franchigia massima, aliquota percentuale, medicinali, cure prevedibili e riserva disponibile. PrimAI rende questa scelta concreta.

Adulti, bambini e famiglia

La franchigia di un adulto non si decide come quella di un bambino. In una famiglia ogni persona può avere una combinazione diversa. L’app separa le polizze per evitare decisioni copiate da una persona all’altra.

Guida

Scegliere la franchigia malattia | PrimAI

Quale franchigia scegliere? PrimAI aiuta a verificare rischio, costi sanitari attesi e premi ufficiali nell’app gratuita.

Che cos’è la franchigia?

La franchigia è l’importo annuo che paghi prima che la cassa partecipi ai costi dell’assicurazione di base. Più è alta, più il premio scende, ma il rischio aumenta.

Bassa o alta?

Una franchigia bassa è spesso migliore se prevedi trattamenti regolari. Una franchigia alta può essere adatta se hai pochi costi e riserve sufficienti.

Come aiuta l’app

PrimAI collega la polizza attuale ai premi possibili e mostra se franchigia, modello o cassa sono la leva migliore.

Leggere la franchigia come budget annuale

La franchigia non dovrebbe essere scelta solo guardando il premio mensile. Conta l’anno completo: premio, franchigia massima, aliquota percentuale, medicinali, cure prevedibili e riserva disponibile. PrimAI rende questa scelta concreta.

Quale franchigia scegliere? PrimAI aiuta a verificare rischio, costi sanitari attesi e premi ufficiali nell’app gratuita.

La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale.

Guida, app e cassa malati a confronto

Guida

Quale franchigia scegliere? PrimAI aiuta a verificare rischio, costi sanitari attesi e premi ufficiali nell’app gratuita.

PrimAI App

La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale.

Cassa malati

Conferma ufficiale, contratto e gestione amministrativa.

| Livello | A cosa serve | Ideale per |

|---|---|---|

| Guida | Quale franchigia scegliere? PrimAI aiuta a verificare rischio, costi sanitari attesi e premi ufficiali nell’app gratuita. | Capire il tema prima di agire. |

| PrimAI App | La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale. | Preparare il compito concreto sullo smartphone. |

| Cassa malati | Conferma ufficiale, contratto e gestione amministrativa. | Conferma giuridicamente valida. |

Che cos’è la franchigia?: La franchigia è l’importo annuo che paghi prima che la cassa partecipi ai costi dell’assicurazione di base. Più è alta, più il premio scende, ma il rischio aumenta.

Bassa o alta?: Una franchigia bassa è spesso migliore se prevedi trattamenti regolari. Una franchigia alta può essere adatta se hai pochi costi e riserve sufficienti. CHF 300: rischio minore, premio più alto CHF 2’500: premio minore, rischio più alto adulti e bambini separati controllo annuale

Come aiuta l’app: PrimAI collega la polizza attuale ai premi possibili e mostra se franchigia, modello o cassa sono la leva migliore.

Leggere la franchigia come budget annuale: La franchigia non dovrebbe essere scelta solo guardando il premio mensile. Conta l’anno completo: premio, franchigia massima, aliquota percentuale, medicinali, cure prevedibili e riserva disponibile. PrimAI rende questa scelta concreta.

Adulti, bambini e famiglia: La franchigia di un adulto non si decide come quella di un bambino. In una famiglia ogni persona può avere una combinazione diversa. L’app separa le polizze per evitare decisioni copiate da una persona all’altra.

Verifica la franchigia nell’app

Posso cambiare franchigia ogni anno? Sì, in linea di principio se i termini sono rispettati.

La franchigia massima è sempre più conveniente? Non sempre. Abbassa il premio, ma aumenta il rischio in caso di costi sanitari.

PrimAI aiuta a preparare la richiesta? Sì, l’app può aiutare a preparare i documenti per una modifica.

Quale franchigia con costi sanitari regolari? Una franchigia bassa è spesso più prudente, ma bisogna confrontare il costo annuo complessivo.

Checklist per Franchigia

| Punto | Perché è importante | Come aiuta PrimAI |

|---|---|---|

| Che cos’è la franchigia? | La franchigia è l’importo annuo che paghi prima che la cassa partecipi ai costi dell’assicurazione di base. Più è alta, più il premio scende, ma il rischio aumenta. | La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale. |

| Bassa o alta? | Una franchigia bassa è spesso migliore se prevedi trattamenti regolari. Una franchigia alta può essere adatta se hai pochi costi e riserve sufficienti. | La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale. |

| Come aiuta l’app | PrimAI collega la polizza attuale ai premi possibili e mostra se franchigia, modello o cassa sono la leva migliore. | La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale. |

| Leggere la franchigia come budget annuale | La franchigia non dovrebbe essere scelta solo guardando il premio mensile. Conta l’anno completo: premio, franchigia massima, aliquota percentuale, medicinali, cure prevedibili e riserva disponibile. PrimAI rende questa scelta concreta. | La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale. |

| Adulti, bambini e famiglia | La franchigia di un adulto non si decide come quella di un bambino. In una famiglia ogni persona può avere una combinazione diversa. L’app separa le polizze per evitare decisioni copiate da una persona all’altra. | La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale. |

Verifica la franchigia nell’app

La franchigia è una delle leve più importanti. PrimAI aiuta a confrontare franchigia bassa e alta con la tua situazione reale.

Scaricare l’app gratis →

App gratuita per la Svizzera

Sul desktop? Scansiona il codice con lo smartphone.

Il percorso migliore è sul telefono: scansiona il QR code, apri l’app e continua con la polizza.

FAQ

Domande frequenti

Posso cambiare franchigia ogni anno?

Sì, in linea di principio se i termini sono rispettati.

La franchigia massima è sempre più conveniente?

Non sempre. Abbassa il premio, ma aumenta il rischio in caso di costi sanitari.

PrimAI aiuta a preparare la richiesta?

Sì, l’app può aiutare a preparare i documenti per una modifica.

Quale franchigia con costi sanitari regolari?

Una franchigia bassa è spesso più prudente, ma bisogna confrontare il costo annuo complessivo.