Denti

Preparare i costi dentari prima che sorprendano.

Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa.

- ✓Bambini e ortodonzia

- ✓Preventivi e fatture

- ✓Copertura separata

Assicurazione dentaria in Svizzera: cure dentarie, bambini, ortodonzia, base, complementare e giustificativi nell'app PrimAI.

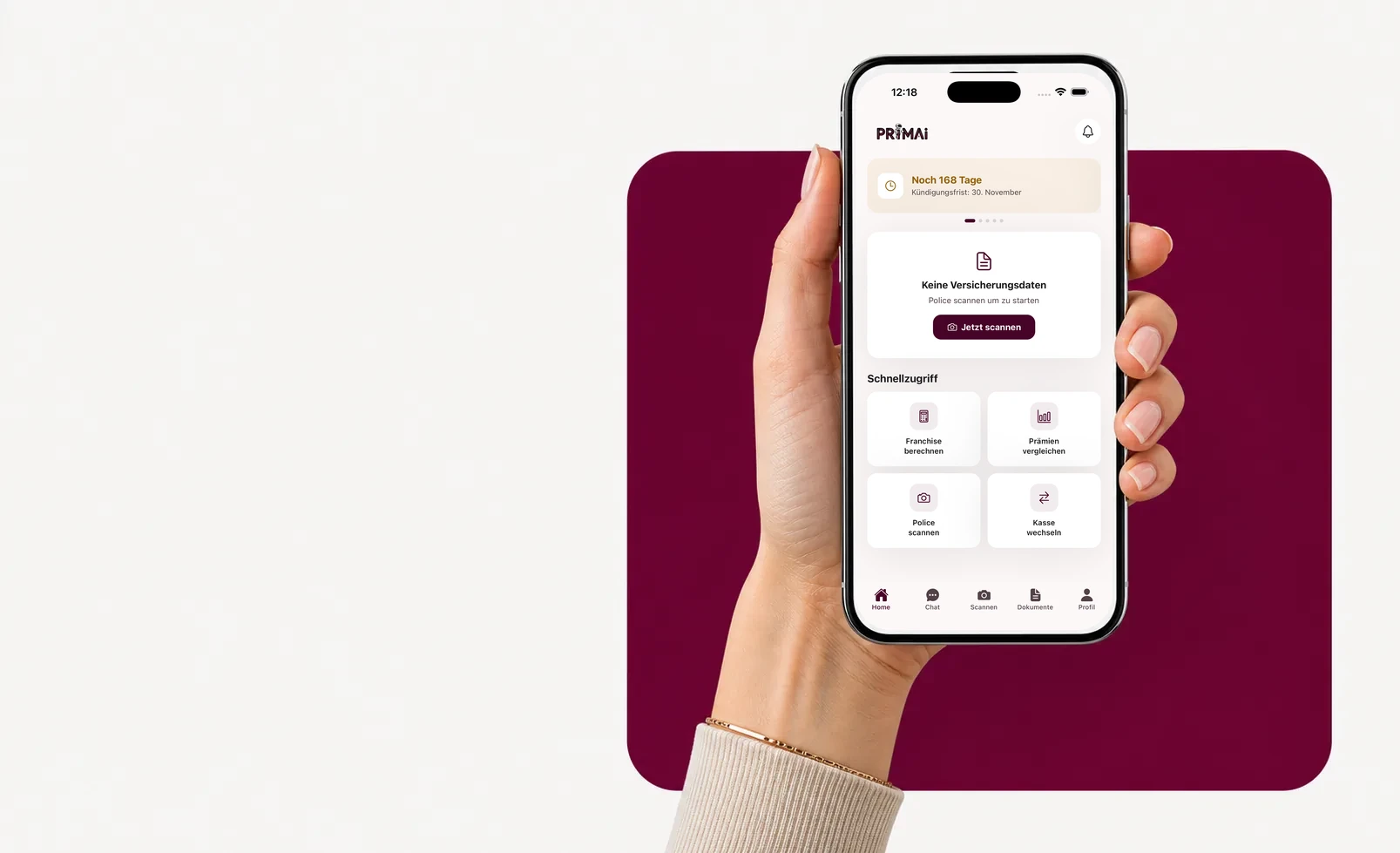

App PrimAI

La tua polizza diventa un compito chiaro nell’app.

Scansiona la polizza, verifica i premi ufficiali UFSP, tieni d’occhio la scadenza e prepara il documento giusto — neutrale, gratuito e senza provvigioni.

Guida

Che cosa paga l'assicurazione di base

Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa.

Che cosa paga l'assicurazione di base

In Svizzera le cure dentarie ordinarie sono di solito a carico della persona assicurata. Esistono eccezioni per malattie gravi, incidenti o casi medici particolari, ma non bisogna presumere un rimborso automatico.

Bambini e ortodonzia

Per i bambini il tema diventa spesso urgente con l'ortodonzia. Una copertura dentaria può aiutare, ma contano condizioni, tempi d'attesa e momento di stipula.

- età del bambino

- preventivo ortodontico

- tempo d’attesa

- limite annuo

- condizioni di ammissione

Assicurazione o budget?

Una copertura dentaria non è sempre migliore di un accantonamento personale. Confronta premio annuo, rimborsi, limiti, cure prevedibili ed esclusioni. PrimAI raccoglie i documenti per un confronto reale.

Documenti da conservare

Preventivi, piani di cura, fatture, ricevute, decisioni di rimborso e condizioni della polizza devono stare insieme. Altrimenti è difficile capire se la copertura è stata utile.

Cosa fa l'app

PrimAI non vende assicurazioni dentarie. L'app aiuta a creare una task: verificare polizza, allegare preventivo, annotare la domanda e conservare la risposta.

Guida

Assicurazione dentaria Svizzera | PrimAI

Assicurazione dentaria in Svizzera: cure dentarie, bambini, ortodonzia, base, complementare e giustificativi nell'app PrimAI.

Che cosa paga l'assicurazione di base

In Svizzera le cure dentarie ordinarie sono di solito a carico della persona assicurata. Esistono eccezioni per malattie gravi, incidenti o casi medici particolari, ma non bisogna presumere un rimborso automatico.

Bambini e ortodonzia

Per i bambini il tema diventa spesso urgente con l'ortodonzia. Una copertura dentaria può aiutare, ma contano condizioni, tempi d'attesa e momento di stipula.

Assicurazione o budget?

Una copertura dentaria non è sempre migliore di un accantonamento personale. Confronta premio annuo, rimborsi, limiti, cure prevedibili ed esclusioni. PrimAI raccoglie i documenti per un confronto reale.

Documenti da conservare

Preventivi, piani di cura, fatture, ricevute, decisioni di rimborso e condizioni della polizza devono stare insieme. Altrimenti è difficile capire se la copertura è stata utile.

Assicurazione dentaria in Svizzera: cure dentarie, bambini, ortodonzia, base, complementare e giustificativi nell'app PrimAI.

Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa.

Guida, app e cassa malati a confronto

Guida

Assicurazione dentaria in Svizzera: cure dentarie, bambini, ortodonzia, base, complementare e giustificativi nell'app PrimAI.

PrimAI App

Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa.

Cassa malati

Conferma ufficiale, contratto e gestione amministrativa.

| Livello | A cosa serve | Ideale per |

|---|---|---|

| Guida | Assicurazione dentaria in Svizzera: cure dentarie, bambini, ortodonzia, base, complementare e giustificativi nell'app PrimAI. | Capire il tema prima di agire. |

| PrimAI App | Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa. | Preparare il compito concreto sullo smartphone. |

| Cassa malati | Conferma ufficiale, contratto e gestione amministrativa. | Conferma giuridicamente valida. |

Che cosa paga l'assicurazione di base: In Svizzera le cure dentarie ordinarie sono di solito a carico della persona assicurata. Esistono eccezioni per malattie gravi, incidenti o casi medici particolari, ma non bisogna presumere un rimborso automatico.

Bambini e ortodonzia: Per i bambini il tema diventa spesso urgente con l'ortodonzia. Una copertura dentaria può aiutare, ma contano condizioni, tempi d'attesa e momento di stipula. età del bambino preventivo ortodontico tempo d’attesa limite annuo condizioni di ammissione

Assicurazione o budget?: Una copertura dentaria non è sempre migliore di un accantonamento personale. Confronta premio annuo, rimborsi, limiti, cure prevedibili ed esclusioni. PrimAI raccoglie i documenti per un confronto reale.

Documenti da conservare: Preventivi, piani di cura, fatture, ricevute, decisioni di rimborso e condizioni della polizza devono stare insieme. Altrimenti è difficile capire se la copertura è stata utile.

Cosa fa l'app: PrimAI non vende assicurazioni dentarie. L'app aiuta a creare una task: verificare polizza, allegare preventivo, annotare la domanda e conservare la risposta.

Ordinare i documenti dentari

La base paga il dentista? Di solito no, salvo eccezioni particolari.

Quando controllare la copertura per bambini? Meglio prima che trattamenti importanti siano già pianificati.

PrimAI garantisce il rimborso? No. PrimAI organizza documenti e domande; decide la cassa.

Checklist per Denti

| Punto | Perché è importante | Come aiuta PrimAI |

|---|---|---|

| Che cosa paga l'assicurazione di base | In Svizzera le cure dentarie ordinarie sono di solito a carico della persona assicurata. Esistono eccezioni per malattie gravi, incidenti o casi medici particolari, ma non bisogna presumere un rimborso automatico. | Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa. |

| Bambini e ortodonzia | Per i bambini il tema diventa spesso urgente con l'ortodonzia. Una copertura dentaria può aiutare, ma contano condizioni, tempi d'attesa e momento di stipula. | Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa. |

| Assicurazione o budget? | Una copertura dentaria non è sempre migliore di un accantonamento personale. Confronta premio annuo, rimborsi, limiti, cure prevedibili ed esclusioni. PrimAI raccoglie i documenti per un confronto reale. | Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa. |

| Documenti da conservare | Preventivi, piani di cura, fatture, ricevute, decisioni di rimborso e condizioni della polizza devono stare insieme. Altrimenti è difficile capire se la copertura è stata utile. | Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa. |

| Cosa fa l'app | PrimAI non vende assicurazioni dentarie. L'app aiuta a creare una task: verificare polizza, allegare preventivo, annotare la domanda e conservare la risposta. | Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa. |

Ordinare i documenti dentari

Le cure dentarie sono spesso meno coperte di quanto si pensi. PrimAI aiuta a ordinare polizza, preventivi, fatture e domande alla cassa.

Scaricare l’app gratis →

App gratuita per la Svizzera

Sul desktop? Scansiona il codice con lo smartphone.

Il percorso migliore è sul telefono: scansiona il QR code, apri l’app e continua con la polizza.

FAQ

Domande frequenti

La base paga il dentista?

Di solito no, salvo eccezioni particolari.

Quando controllare la copertura per bambini?

Meglio prima che trattamenti importanti siano già pianificati.

PrimAI garantisce il rimborso?

No. PrimAI organizza documenti e domande; decide la cassa.