Franchise

Die Franchise wählen, die zu deinem Risiko passt.

Die richtige Franchise ist eine der wichtigsten Stellschrauben bei der Krankenkasse. PrimAI hilft dir, tiefe und hohe Franchise mit deiner Police, deinem Gesundheitsrisiko und den offiziellen BAG-Prämien zu vergleichen.

- ✓CHF 300 bis CHF 2’500

- ✓Risiko prüfen

- ✓Prämie optimieren

Kurz erklärt

Die Franchise reicht bei Erwachsenen von CHF 300 bis 2’500 (Kinder ab CHF 0). Eine hohe Franchise senkt die Prämie, lohnt sich aber nur bei tiefen Gesundheitskosten und genug Reserven. Über der Franchise zahlst du 10 % Selbstbehalt bis max. CHF 700. Pro Person entscheiden, nicht pauschal.

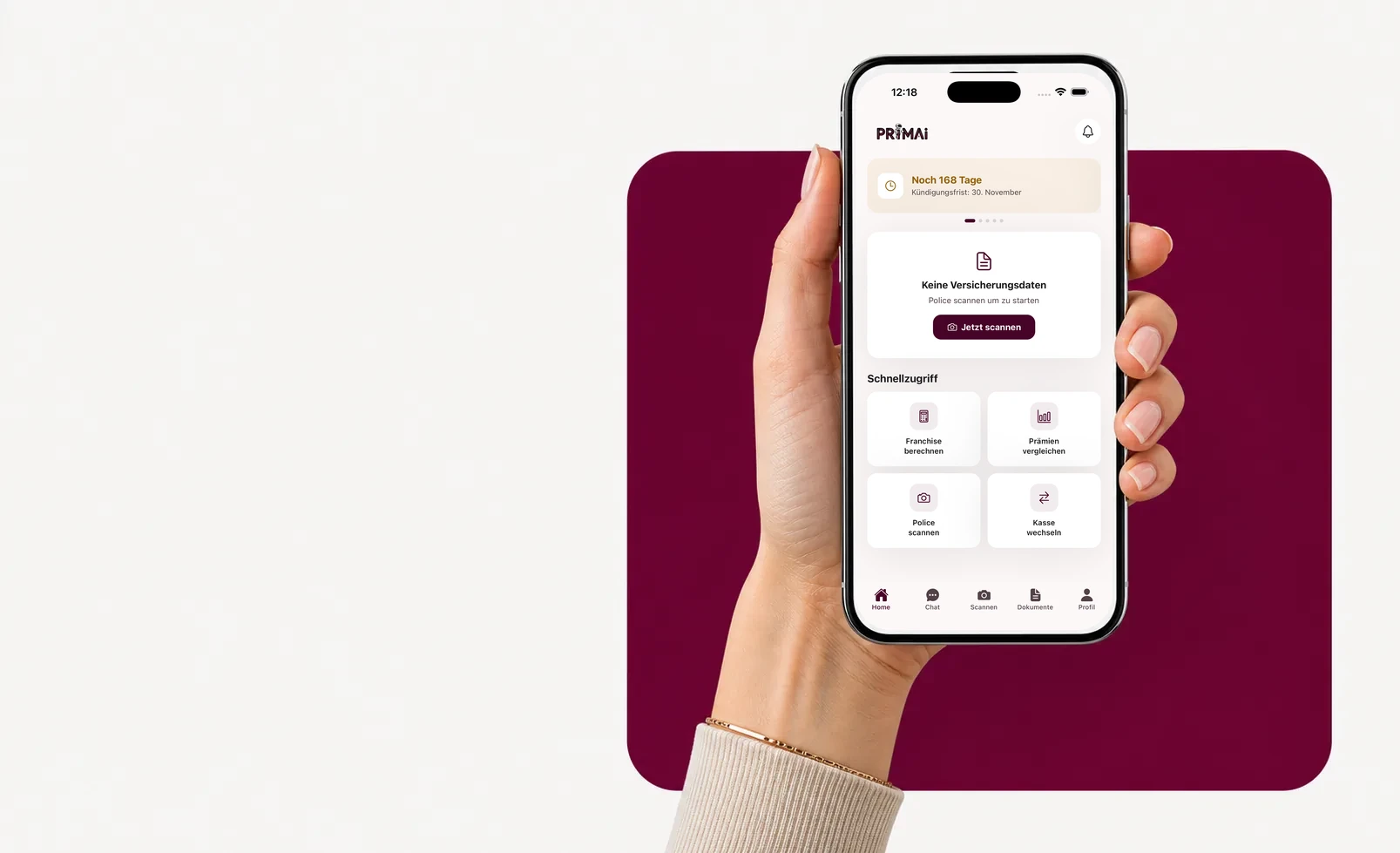

PrimAI App

Aus deiner Police wird eine klare App-Aufgabe.

Scanne deine Police, prüfe offizielle BAG-Prämien, behalte die Frist im Blick und bereite das passende Dokument vor — neutral, kostenlos und ohne Provisionen.

Ratgeber

Was du bei Franchise zuerst prüfen solltest.

Die richtige Franchise ist eine der wichtigsten Stellschrauben bei der Krankenkasse. PrimAI hilft dir, tiefe und hohe Franchise mit deiner Police, deinem Gesundheitsrisiko und den offiziellen BAG-Prämien zu vergleichen.

Was ist die Franchise?

Die Franchise ist der Betrag, den du pro Kalenderjahr zuerst selbst bezahlst, bevor die Krankenkasse in der obligatorischen Grundversicherung Kosten übernimmt. Bei Erwachsenen kannst du in der Regel zwischen CHF 300, CHF 500, CHF 1’000, CHF 1’500, CHF 2’000 und CHF 2’500 wählen. Eine höhere Franchise senkt meistens die monatliche Prämie, erhöht aber dein Kostenrisiko, falls du medizinische Leistungen brauchst.

- CHF 300: tiefste ordentliche Franchise für Erwachsene

- CHF 2’500: höchste Franchise mit tieferer Prämie

- Kinder haben eigene Franchise-Stufen

- Die Entscheidung gilt pro Kalenderjahr

CHF 300 oder CHF 2’500: was wirklich zählt

Eine tiefe Franchise passt oft besser, wenn du regelmässige Behandlungen erwartest, Medikamente brauchst oder dein Kostenrisiko klein halten möchtest. Eine hohe Franchise kann sinnvoll sein, wenn du selten medizinische Kosten hast und genügend Reserve für unerwartete Rechnungen behältst. Der Vergleich darf deshalb nicht nur die Monatsprämie betrachten. Entscheidend ist die mögliche Jahresbelastung aus Prämie, Franchise und Selbstbehalt.

- erwartete Arzt-, Spital- und Medikamentenkosten

- persönliche Reserve für unerwartete Rechnungen

- Unfalldeckung über Arbeitgeber oder Krankenkasse

- Prämienunterschied zwischen den Franchise-Stufen

- realistische Jahresbetrachtung statt Monatsprämie

Selbstbehalt und Franchise nicht verwechseln

Nach der Franchise kommt in der Grundversicherung zusätzlich der Selbstbehalt dazu. Du bezahlst also nicht automatisch nichts mehr, sobald die Franchise erreicht ist. Ein guter Franchise-Vergleich zeigt deshalb nicht nur die Prämienersparnis, sondern auch das Risiko im Fall von Gesundheitskosten. PrimAI trennt diese Begriffe klar, damit du eine Änderung nicht wegen einer scheinbar tiefen Prämie falsch einschätzt.

- Franchise: erster Anteil pro Kalenderjahr

- Selbstbehalt: zusätzlicher Anteil nach der Franchise

- Prämie: monatlicher Fixbetrag

- echte Belastung nur im Jahresblick sichtbar

Franchise-Rechner, Police und offizielle Prämien zusammen nutzen

Ein Franchise-Rechner ist hilfreich, aber nur so gut wie seine Eingaben. Für eine realistische Berechnung brauchst du aktuelle Prämie, Franchise-Stufe, erwartete Gesundheitskosten, Selbstbehalt, Unfallstatus, Wohnort und Versicherungsmodell. PrimAI verbindet die Berechnung mit deiner Police: Welche Franchise hast du heute, welche Prämie gehört dazu und welche Varianten mit offiziellen BAG-Prämien sind an deinem Wohnort überhaupt relevant?

- aktuelle Franchise aus der Police übernehmen

- Prämie und Modell nicht vergessen

- Wohnort und Prämienregion berücksichtigen

- Szenarien für tiefe und hohe Kosten prüfen

- Änderung als App-Aufgabe vorbereiten

Optimale Franchise berechnen: Ersparnis und Risiko

Die optimale Franchise ist nicht automatisch die tiefste oder höchste Stufe. Entscheidend ist das Verhältnis aus Prämienersparnis und möglicher Kostenbelastung. Wenn du sehr tiefe Gesundheitskosten erwartest, kann CHF 2’500 attraktiv sein. Wenn du regelmässige Rechnungen, Medikamente oder Behandlungen erwartest, kann CHF 300 ruhiger sein. PrimAI hilft, diese Entscheidung nicht nur als Sparpotenzial, sondern als persönliches Risiko zu lesen.

- Jahresprämie statt Monatsprämie vergleichen

- Gesundheitskosten realistisch schätzen

- Reserve für Franchise und Selbstbehalt prüfen

- Kinder und Erwachsene separat berechnen

Franchise ändern statt Krankenkasse wechseln

Nicht jede Optimierung bedeutet automatisch Krankenkassenwechsel. Manchmal reicht eine passende Franchise oder ein besseres Versicherungsmodell bei der bestehenden Kasse. PrimAI startet deshalb bei deiner aktuellen Police: Welche Franchise hast du heute, welche Prämie zahlst du, welches Modell ist aktiv und welche offiziellen BAG-Prämien gelten an deinem Wohnort?

- bestehende Police scannen oder Daten erfassen

- aktuelle Franchise und Modell erkennen

- offizielle Prämien je Wohnort prüfen

- Änderung oder Wechsel sauber vorbereiten

Franchise in der App vorbereiten

Wenn du die Franchise ändern willst, braucht die Krankenkasse die Änderung fristgerecht und eindeutig. PrimAI hilft dir, die nötigen Angaben aus deiner Police zu übernehmen und die Änderung als nächsten Schritt vorzubereiten. Die App bleibt neutral: keine Provisionen, keine Verbindung zu Krankenkassen und keine Verkaufsberatung.

Franchise 2026: Rechner-Ergebnis nicht ohne Reserve übernehmen

Viele Franchise-Rechner zeigen schnell, ob CHF 300, CHF 500, CHF 1’000, CHF 1’500, CHF 2’000 oder CHF 2’500 rechnerisch besser wirkt. Das Ergebnis ist aber nur eine Annahme. Wer CHF 2’500 wählt, sollte die volle Franchise plus Selbstbehalt kurzfristig tragen können. Wer CHF 300 wählt, zahlt mehr Prämie, reduziert aber das Risiko grosser Rechnungen. PrimAI hilft, die Zahlen mit deiner Police und deinem realen Budget abzugleichen.

- maximales Kostenrisiko kennen

- Reserve für unerwartete Behandlung

- Prämienersparnis pro Jahr berechnen

- Selbstbehalt nach Franchise einplanen

Franchise senken, erhöhen oder unverändert lassen

Eine Franchiseänderung ist nicht immer eine Sparübung. Senken kann sinnvoll sein, wenn Operation, Schwangerschaft, Medikamente, Therapie oder regelmässige Kontrollen absehbar sind. Erhöhen kann sinnvoll sein, wenn du gesund bist, selten Rechnungen hast und eine Reserve besitzt. Unverändert lassen ist ebenfalls eine Entscheidung, wenn der Unterschied zwischen Prämie und Risiko klein ist.

- Franchise senken bei erwarteten Kosten

- Franchise erhöhen bei tiefer Nutzung und Reserve

- Kinderfranchise separat betrachten

- Änderungsfrist früh notieren

Ratgeber

Franchise: ausführlicher Ratgeber für die Schweiz

Welche Franchise passt zu dir? Vergleiche CHF 300 bis CHF 2’500, Prämie, Selbstbehalt, Risiko und offizielle BAG-Prämien neutral in der PrimAI App.

Was ist die Franchise?

Die Franchise ist der Betrag, den du pro Kalenderjahr zuerst selbst bezahlst, bevor die Krankenkasse in der obligatorischen Grundversicherung Kosten übernimmt. Bei Erwachsenen kannst du in der Regel zwischen CHF 300, CHF 500, CHF 1’000, CHF 1’500, CHF 2’000 und CHF 2’500 wählen. Eine höhere Franchise senkt meistens die monatliche Prämie, erhöht aber dein Kostenrisiko, falls du medizinische Leistungen brauchst.

CHF 300 oder CHF 2’500: was wirklich zählt

Eine tiefe Franchise passt oft besser, wenn du regelmässige Behandlungen erwartest, Medikamente brauchst oder dein Kostenrisiko klein halten möchtest. Eine hohe Franchise kann sinnvoll sein, wenn du selten medizinische Kosten hast und genügend Reserve für unerwartete Rechnungen behältst. Der Vergleich darf deshalb nicht nur die Monatsprämie betrachten. Entscheidend ist die mögliche Jahresbelastung aus Prämie, Franchise und Selbstbehalt.

Selbstbehalt und Franchise nicht verwechseln

Nach der Franchise kommt in der Grundversicherung zusätzlich der Selbstbehalt dazu. Du bezahlst also nicht automatisch nichts mehr, sobald die Franchise erreicht ist. Ein guter Franchise-Vergleich zeigt deshalb nicht nur die Prämienersparnis, sondern auch das Risiko im Fall von Gesundheitskosten. PrimAI trennt diese Begriffe klar, damit du eine Änderung nicht wegen einer scheinbar tiefen Prämie falsch einschätzt.

Franchise-Rechner, Police und offizielle Prämien zusammen nutzen

Ein Franchise-Rechner ist hilfreich, aber nur so gut wie seine Eingaben. Für eine realistische Berechnung brauchst du aktuelle Prämie, Franchise-Stufe, erwartete Gesundheitskosten, Selbstbehalt, Unfallstatus, Wohnort und Versicherungsmodell. PrimAI verbindet die Berechnung mit deiner Police: Welche Franchise hast du heute, welche Prämie gehört dazu und welche Varianten mit offiziellen BAG-Prämien sind an deinem Wohnort überhaupt relevant?

Die Franchise wählen, die zu deinem Risiko passt. Die richtige Franchise ist eine der wichtigsten Stellschrauben bei der Krankenkasse. PrimAI hilft dir, tiefe und hohe Franchise mit deiner Police, deinem Gesundheitsrisiko und den offiziellen BAG-Prämien zu vergleichen.

Was ist die Franchise?: Die Franchise ist der Betrag, den du pro Kalenderjahr zuerst selbst bezahlst, bevor die Krankenkasse in der obligatorischen Grundversicherung Kosten übernimmt. Bei Erwachsenen kannst du in der Regel zwischen CHF 300, CHF 500, CHF 1’000, CHF 1’500, CHF 2’000 und CHF 2’500 wählen. Eine höhere Franchise senkt meistens die monatliche Prämie, erhöht aber dein Kostenrisiko, falls du medizinische Leistungen brauchst. Wichtig sind: CHF 300: tiefste ordentliche Franchise für Erwachsene, CHF 2’500: höchste Franchise mit tieferer Prämie, Kinder haben eigene Franchise-Stufen, Die Entscheidung gilt pro Kalenderjahr.

Ratgeber, App und Krankenkasse im Vergleich

Ratgeber

Verstehen, was bei Franchise wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente.

PrimAI App

Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten.

Krankenkasse

Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung.

| Ebene | Wofür sie gut ist | Am besten für |

|---|---|---|

| Ratgeber | Verstehen, was bei Franchise wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente. | Recherche, Vorbereitung und klare Orientierung. |

| PrimAI App | Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten. | Die konkrete Erledigung der Aufgabe auf dem Smartphone. |

| Krankenkasse | Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung. | Rechtsverbindliche Bestätigung und finale Abwicklung. |

CHF 300 oder CHF 2’500: was wirklich zählt: Eine tiefe Franchise passt oft besser, wenn du regelmässige Behandlungen erwartest, Medikamente brauchst oder dein Kostenrisiko klein halten möchtest. Eine hohe Franchise kann sinnvoll sein, wenn du selten medizinische Kosten hast und genügend Reserve für unerwartete Rechnungen behältst. Der Vergleich darf deshalb nicht nur die Monatsprämie betrachten. Entscheidend ist die mögliche Jahresbelastung aus Prämie, Franchise und Selbstbehalt. Wichtig sind: erwartete Arzt-, Spital- und Medikamentenkosten, persönliche Reserve für unerwartete Rechnungen, Unfalldeckung über Arbeitgeber oder Krankenkasse, Prämienunterschied zwischen den Franchise-Stufen, realistische Jahresbetrachtung statt Monatsprämie.

Selbstbehalt und Franchise nicht verwechseln: Nach der Franchise kommt in der Grundversicherung zusätzlich der Selbstbehalt dazu. Du bezahlst also nicht automatisch nichts mehr, sobald die Franchise erreicht ist. Ein guter Franchise-Vergleich zeigt deshalb nicht nur die Prämienersparnis, sondern auch das Risiko im Fall von Gesundheitskosten. PrimAI trennt diese Begriffe klar, damit du eine Änderung nicht wegen einer scheinbar tiefen Prämie falsch einschätzt. Wichtig sind: Franchise: erster Anteil pro Kalenderjahr, Selbstbehalt: zusätzlicher Anteil nach der Franchise, Prämie: monatlicher Fixbetrag, echte Belastung nur im Jahresblick sichtbar.

Franchise-Rechner, Police und offizielle Prämien zusammen nutzen: Ein Franchise-Rechner ist hilfreich, aber nur so gut wie seine Eingaben. Für eine realistische Berechnung brauchst du aktuelle Prämie, Franchise-Stufe, erwartete Gesundheitskosten, Selbstbehalt, Unfallstatus, Wohnort und Versicherungsmodell. PrimAI verbindet die Berechnung mit deiner Police: Welche Franchise hast du heute, welche Prämie gehört dazu und welche Varianten mit offiziellen BAG-Prämien sind an deinem Wohnort überhaupt relevant? Wichtig sind: aktuelle Franchise aus der Police übernehmen, Prämie und Modell nicht vergessen, Wohnort und Prämienregion berücksichtigen, Szenarien für tiefe und hohe Kosten prüfen, Änderung als App-Aufgabe vorbereiten.

Optimale Franchise berechnen: Ersparnis und Risiko: Die optimale Franchise ist nicht automatisch die tiefste oder höchste Stufe. Entscheidend ist das Verhältnis aus Prämienersparnis und möglicher Kostenbelastung. Wenn du sehr tiefe Gesundheitskosten erwartest, kann CHF 2’500 attraktiv sein. Wenn du regelmässige Rechnungen, Medikamente oder Behandlungen erwartest, kann CHF 300 ruhiger sein. PrimAI hilft, diese Entscheidung nicht nur als Sparpotenzial, sondern als persönliches Risiko zu lesen. Wichtig sind: Jahresprämie statt Monatsprämie vergleichen, Gesundheitskosten realistisch schätzen, Reserve für Franchise und Selbstbehalt prüfen, Kinder und Erwachsene separat berechnen.

Franchise ändern statt Krankenkasse wechseln: Nicht jede Optimierung bedeutet automatisch Krankenkassenwechsel. Manchmal reicht eine passende Franchise oder ein besseres Versicherungsmodell bei der bestehenden Kasse. PrimAI startet deshalb bei deiner aktuellen Police: Welche Franchise hast du heute, welche Prämie zahlst du, welches Modell ist aktiv und welche offiziellen BAG-Prämien gelten an deinem Wohnort? Wichtig sind: bestehende Police scannen oder Daten erfassen, aktuelle Franchise und Modell erkennen, offizielle Prämien je Wohnort prüfen, Änderung oder Wechsel sauber vorbereiten.

Franchise in der App vorbereiten: Wenn du die Franchise ändern willst, braucht die Krankenkasse die Änderung fristgerecht und eindeutig. PrimAI hilft dir, die nötigen Angaben aus deiner Police zu übernehmen und die Änderung als nächsten Schritt vorzubereiten. Die App bleibt neutral: keine Provisionen, keine Verbindung zu Krankenkassen und keine Verkaufsberatung.

Franchise 2026: Rechner-Ergebnis nicht ohne Reserve übernehmen: Viele Franchise-Rechner zeigen schnell, ob CHF 300, CHF 500, CHF 1’000, CHF 1’500, CHF 2’000 oder CHF 2’500 rechnerisch besser wirkt. Das Ergebnis ist aber nur eine Annahme. Wer CHF 2’500 wählt, sollte die volle Franchise plus Selbstbehalt kurzfristig tragen können. Wer CHF 300 wählt, zahlt mehr Prämie, reduziert aber das Risiko grosser Rechnungen. PrimAI hilft, die Zahlen mit deiner Police und deinem realen Budget abzugleichen. Wichtig sind: maximales Kostenrisiko kennen, Reserve für unerwartete Behandlung, Prämienersparnis pro Jahr berechnen, Selbstbehalt nach Franchise einplanen.

Franchise senken, erhöhen oder unverändert lassen: Eine Franchiseänderung ist nicht immer eine Sparübung. Senken kann sinnvoll sein, wenn Operation, Schwangerschaft, Medikamente, Therapie oder regelmässige Kontrollen absehbar sind. Erhöhen kann sinnvoll sein, wenn du gesund bist, selten Rechnungen hast und eine Reserve besitzt. Unverändert lassen ist ebenfalls eine Entscheidung, wenn der Unterschied zwischen Prämie und Risiko klein ist. Wichtig sind: Franchise senken bei erwarteten Kosten, Franchise erhöhen bei tiefer Nutzung und Reserve, Kinderfranchise separat betrachten, Änderungsfrist früh notieren.

Für diese Seite sind vor allem diese Punkte relevant: CHF 300 bis CHF 2’500, Risiko prüfen, Prämie optimieren. PrimAI bleibt dabei kostenlos, unabhängig und app-first.

Checkliste für Franchise

| Punkt | Warum wichtig | Wie PrimAI hilft |

|---|---|---|

| Was ist die Franchise? | Die Franchise ist der Betrag, den du pro Kalenderjahr zuerst selbst bezahlst, bevor die Krankenkasse in der obligatorischen Grundversicherung Kosten übernimmt. Bei Erwachsenen kannst du in der Regel zwischen CHF 300, CHF 500, CHF 1’000, CHF 1’500, CHF 2’000 und CHF 2’500 wählen. Eine höhere Franchise senkt meistens die monatliche Prämie, erhöht aber dein Kostenrisiko, falls du medizinische Leistungen brauchst. | CHF 300: tiefste ordentliche Franchise für Erwachsene, CHF 2’500: höchste Franchise mit tieferer Prämie, Kinder haben eigene Franchise-Stufen, Die Entscheidung gilt pro Kalenderjahr |

| CHF 300 oder CHF 2’500: was wirklich zählt | Eine tiefe Franchise passt oft besser, wenn du regelmässige Behandlungen erwartest, Medikamente brauchst oder dein Kostenrisiko klein halten möchtest. Eine hohe Franchise kann sinnvoll sein, wenn du selten medizinische Kosten hast und genügend Reserve für unerwartete Rechnungen behältst. Der Vergleich darf deshalb nicht nur die Monatsprämie betrachten. Entscheidend ist die mögliche Jahresbelastung aus Prämie, Franchise und Selbstbehalt. | erwartete Arzt-, Spital- und Medikamentenkosten, persönliche Reserve für unerwartete Rechnungen, Unfalldeckung über Arbeitgeber oder Krankenkasse, Prämienunterschied zwischen den Franchise-Stufen, realistische Jahresbetrachtung statt Monatsprämie |

| Selbstbehalt und Franchise nicht verwechseln | Nach der Franchise kommt in der Grundversicherung zusätzlich der Selbstbehalt dazu. Du bezahlst also nicht automatisch nichts mehr, sobald die Franchise erreicht ist. Ein guter Franchise-Vergleich zeigt deshalb nicht nur die Prämienersparnis, sondern auch das Risiko im Fall von Gesundheitskosten. PrimAI trennt diese Begriffe klar, damit du eine Änderung nicht wegen einer scheinbar tiefen Prämie falsch einschätzt. | Franchise: erster Anteil pro Kalenderjahr, Selbstbehalt: zusätzlicher Anteil nach der Franchise, Prämie: monatlicher Fixbetrag, echte Belastung nur im Jahresblick sichtbar |

| Franchise-Rechner, Police und offizielle Prämien zusammen nutzen | Ein Franchise-Rechner ist hilfreich, aber nur so gut wie seine Eingaben. Für eine realistische Berechnung brauchst du aktuelle Prämie, Franchise-Stufe, erwartete Gesundheitskosten, Selbstbehalt, Unfallstatus, Wohnort und Versicherungsmodell. PrimAI verbindet die Berechnung mit deiner Police: Welche Franchise hast du heute, welche Prämie gehört dazu und welche Varianten mit offiziellen BAG-Prämien sind an deinem Wohnort überhaupt relevant? | aktuelle Franchise aus der Police übernehmen, Prämie und Modell nicht vergessen, Wohnort und Prämienregion berücksichtigen, Szenarien für tiefe und hohe Kosten prüfen, Änderung als App-Aufgabe vorbereiten |

| Optimale Franchise berechnen: Ersparnis und Risiko | Die optimale Franchise ist nicht automatisch die tiefste oder höchste Stufe. Entscheidend ist das Verhältnis aus Prämienersparnis und möglicher Kostenbelastung. Wenn du sehr tiefe Gesundheitskosten erwartest, kann CHF 2’500 attraktiv sein. Wenn du regelmässige Rechnungen, Medikamente oder Behandlungen erwartest, kann CHF 300 ruhiger sein. PrimAI hilft, diese Entscheidung nicht nur als Sparpotenzial, sondern als persönliches Risiko zu lesen. | Jahresprämie statt Monatsprämie vergleichen, Gesundheitskosten realistisch schätzen, Reserve für Franchise und Selbstbehalt prüfen, Kinder und Erwachsene separat berechnen |

So hilft dir PrimAI bei Franchise

Nach dem Lesen geht es um die konkrete Aufgabe: Police scannen, Angaben prüfen, Frist einordnen und das passende Dokument vorbereiten. PrimAI hält diese Schritte in einer App zusammen, damit Franchise nicht zwischen PDFs, E-Mails und Notizen verloren geht.

App kostenlos laden →

Kostenlose App für die Schweiz

Am Desktop? Scanne den Code mit deinem Smartphone.

Der beste Weg ist direkt aufs Handy: QR scannen, App öffnen und deine Police dort weiterbearbeiten.

FAQ

Häufige Fragen

Kann ich die Franchise jedes Jahr ändern?

Ja, die Franchise kann grundsätzlich jährlich angepasst werden, sofern die Fristen eingehalten werden.

Bis wann muss ich die Franchise ändern?

Franchise-Änderungen müssen rechtzeitig bei der Krankenkasse eintreffen. Für Erhöhungen auf eine tiefere Prämie gelten andere praktische Abläufe als für Senkungen; prüfe deshalb die Angaben deiner Kasse und bereite die Änderung früh vor.

Ist CHF 2’500 immer am günstigsten?

Nein. CHF 2’500 senkt oft die Prämie, kann aber bei Arztkosten teurer werden. Entscheidend ist die Jahresbetrachtung aus Prämie, Franchise und Selbstbehalt.

Gilt die gleiche Franchise für Kinder?

Nein. Kinder haben eigene Franchise-Stufen und sollten separat geprüft werden, besonders wenn mehrere Kinder oder regelmässige Behandlungen betroffen sind.

Wie hilft PrimAI bei der Franchise?

PrimAI hilft dir, deine Police zu analysieren, offizielle BAG-Prämien zu prüfen, die Franchise mit Modell und Kasse zusammen zu betrachten und eine Änderung in der App vorzubereiten.