Zahnversicherung

Zahnkosten prüfen, bevor sie überraschend hoch werden.

Zahnleistungen sind in der Schweiz oft anders geregelt als viele erwarten. PrimAI hilft, bestehende Deckung, Belege und mögliche Zusatzversicherung zu ordnen.

- ✓Zahnkosten ordnen

- ✓Kinder separat prüfen

- ✓Belege behalten

Kurz erklärt

Zahnbehandlungen sind in der Grundversicherung grundsätzlich nicht gedeckt – nur Folgen schwerer, unvermeidbarer Erkrankungen des Kausystems. Wer Vorsorge, Korrekturen oder Kieferorthopädie absichern will, braucht eine Zahnzusatzversicherung mit Gesundheitsprüfung.

PrimAI App

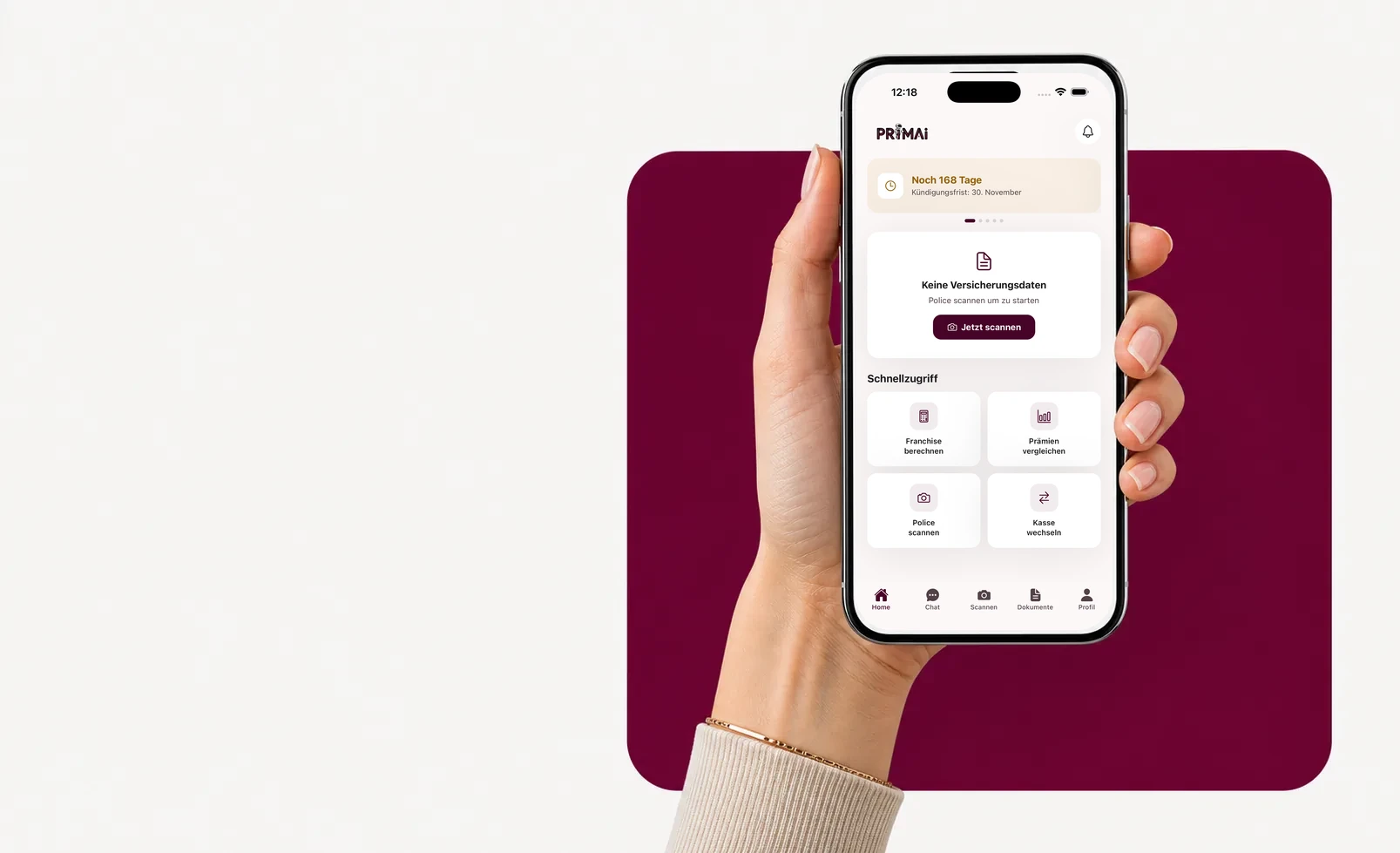

Aus deiner Police wird eine klare App-Aufgabe.

Scanne deine Police, prüfe offizielle BAG-Prämien, behalte die Frist im Blick und bereite das passende Dokument vor — neutral, kostenlos und ohne Provisionen.

Ratgeber

Was du bei Zahnversicherung zuerst prüfen solltest.

Zahnleistungen sind in der Schweiz oft anders geregelt als viele erwarten. PrimAI hilft, bestehende Deckung, Belege und mögliche Zusatzversicherung zu ordnen.

Was zahlt die Grundversicherung bei Zahnkosten?

Normale Zahnbehandlungen sind in der obligatorischen Grundversicherung meistens nicht gedeckt. Ausnahmen können bei schweren Erkrankungen, Unfällen oder speziellen medizinischen Gründen relevant sein. Darum lohnt sich ein genauer Blick in Police, Unfallabdeckung und mögliche Zusatzversicherung.

Zahnversicherung für Kinder früh prüfen

Bei Kindern wird Zahn- oder Kieferorthopädie oft früh zum Thema. Zusatzversicherungen können hier relevant sein, haben aber Bedingungen, Wartefristen und Annahmeregeln. Eine Prüfung ist sinnvoll, bevor hohe Behandlungskosten entstehen.

Zahnarztkosten sind oft ein Budgetthema, nicht nur ein Versicherungsprodukt

Eine Zahnversicherung lohnt sich nicht automatisch. Manche Haushalte fahren besser mit Rücklagen, andere möchten Kieferorthopädie, Dentalhygiene oder hohe Einzelkosten absichern. Die Entscheidung beginnt deshalb nicht mit einer Anbieterwerbung, sondern mit der Frage: Welche Kosten sind realistisch, welche Police existiert bereits und welche Belege liegen vor?

Welche Unterlagen wichtig sind

Sammle Offerten, Behandlungspläne, Rechnungen, Leistungsabrechnungen, Police und Bedingungen. PrimAI hilft, daraus eine klare Übersicht zu machen, ohne die Zahnfrage mit Franchise oder Kassenwechsel zu vermischen.

- Zahnarzt-Offerte

- Behandlungsplan

- Rechnung und Rückerstattung

- Police und Zusatzdeckung

- Unfall oder Krankheit prüfen

Kinder, Zahnspange und Timing

Gerade bei Kindern ist der Zeitpunkt wichtig. Wenn ein Behandlungsplan schon sichtbar ist, kann ein späterer Abschluss anders beurteilt werden als eine früh vorbereitete Deckung. PrimAI ersetzt keine Versicherungsprüfung, hilft aber, Kinderpolicen, Offerten und Fragen pro Kind sauber zu ordnen.

Wie PrimAI hilft

PrimAI verkauft keine Zahnversicherung. Die App hilft dir, bestehende Deckungen, Kosten und Dokumente zu organisieren und zu sehen, welche Frage du mit der Kasse klären solltest.

Persönliche Beratung

Zahndeckung persönlich besprechen?

Limiten, Wartefristen und Gesundheitsfragen machen Zahndeckungen komplex. Für eine persönliche Beratung empfehlen wir thatday.ch.

Ratgeber

Zahnversicherung: ausführlicher Ratgeber für die Schweiz

Zahnversicherung in der Schweiz verstehen: Grundversicherung, Zusatzdeckung, Kinder, Kosten und Belege neutral in der PrimAI App organisieren.

Was zahlt die Grundversicherung bei Zahnkosten?

Normale Zahnbehandlungen sind in der obligatorischen Grundversicherung meistens nicht gedeckt. Ausnahmen können bei schweren Erkrankungen, Unfällen oder speziellen medizinischen Gründen relevant sein. Darum lohnt sich ein genauer Blick in Police, Unfallabdeckung und mögliche Zusatzversicherung.

Zahnversicherung für Kinder früh prüfen

Bei Kindern wird Zahn- oder Kieferorthopädie oft früh zum Thema. Zusatzversicherungen können hier relevant sein, haben aber Bedingungen, Wartefristen und Annahmeregeln. Eine Prüfung ist sinnvoll, bevor hohe Behandlungskosten entstehen.

Zahnarztkosten sind oft ein Budgetthema, nicht nur ein Versicherungsprodukt

Eine Zahnversicherung lohnt sich nicht automatisch. Manche Haushalte fahren besser mit Rücklagen, andere möchten Kieferorthopädie, Dentalhygiene oder hohe Einzelkosten absichern. Die Entscheidung beginnt deshalb nicht mit einer Anbieterwerbung, sondern mit der Frage: Welche Kosten sind realistisch, welche Police existiert bereits und welche Belege liegen vor?

Welche Unterlagen wichtig sind

Sammle Offerten, Behandlungspläne, Rechnungen, Leistungsabrechnungen, Police und Bedingungen. PrimAI hilft, daraus eine klare Übersicht zu machen, ohne die Zahnfrage mit Franchise oder Kassenwechsel zu vermischen.

Zahnkosten prüfen, bevor sie überraschend hoch werden. Zahnleistungen sind in der Schweiz oft anders geregelt als viele erwarten. PrimAI hilft, bestehende Deckung, Belege und mögliche Zusatzversicherung zu ordnen.

Was zahlt die Grundversicherung bei Zahnkosten?: Normale Zahnbehandlungen sind in der obligatorischen Grundversicherung meistens nicht gedeckt. Ausnahmen können bei schweren Erkrankungen, Unfällen oder speziellen medizinischen Gründen relevant sein. Darum lohnt sich ein genauer Blick in Police, Unfallabdeckung und mögliche Zusatzversicherung.

Ratgeber, App und Krankenkasse im Vergleich

Ratgeber

Verstehen, was bei Zahnversicherung wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente.

PrimAI App

Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten.

Krankenkasse

Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung.

| Ebene | Wofür sie gut ist | Am besten für |

|---|---|---|

| Ratgeber | Verstehen, was bei Zahnversicherung wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente. | Recherche, Vorbereitung und klare Orientierung. |

| PrimAI App | Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten. | Die konkrete Erledigung der Aufgabe auf dem Smartphone. |

| Krankenkasse | Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung. | Rechtsverbindliche Bestätigung und finale Abwicklung. |

Zahnversicherung für Kinder früh prüfen: Bei Kindern wird Zahn- oder Kieferorthopädie oft früh zum Thema. Zusatzversicherungen können hier relevant sein, haben aber Bedingungen, Wartefristen und Annahmeregeln. Eine Prüfung ist sinnvoll, bevor hohe Behandlungskosten entstehen.

Zahnarztkosten sind oft ein Budgetthema, nicht nur ein Versicherungsprodukt: Eine Zahnversicherung lohnt sich nicht automatisch. Manche Haushalte fahren besser mit Rücklagen, andere möchten Kieferorthopädie, Dentalhygiene oder hohe Einzelkosten absichern. Die Entscheidung beginnt deshalb nicht mit einer Anbieterwerbung, sondern mit der Frage: Welche Kosten sind realistisch, welche Police existiert bereits und welche Belege liegen vor?

Welche Unterlagen wichtig sind: Sammle Offerten, Behandlungspläne, Rechnungen, Leistungsabrechnungen, Police und Bedingungen. PrimAI hilft, daraus eine klare Übersicht zu machen, ohne die Zahnfrage mit Franchise oder Kassenwechsel zu vermischen. Wichtig sind: Zahnarzt-Offerte, Behandlungsplan, Rechnung und Rückerstattung, Police und Zusatzdeckung, Unfall oder Krankheit prüfen.

Kinder, Zahnspange und Timing: Gerade bei Kindern ist der Zeitpunkt wichtig. Wenn ein Behandlungsplan schon sichtbar ist, kann ein späterer Abschluss anders beurteilt werden als eine früh vorbereitete Deckung. PrimAI ersetzt keine Versicherungsprüfung, hilft aber, Kinderpolicen, Offerten und Fragen pro Kind sauber zu ordnen.

Wie PrimAI hilft: PrimAI verkauft keine Zahnversicherung. Die App hilft dir, bestehende Deckungen, Kosten und Dokumente zu organisieren und zu sehen, welche Frage du mit der Kasse klären solltest.

Für diese Seite sind vor allem diese Punkte relevant: Zahnkosten ordnen, Kinder separat prüfen, Belege behalten. PrimAI bleibt dabei kostenlos, unabhängig und app-first.

Checkliste für Zahnversicherung

| Punkt | Warum wichtig | Wie PrimAI hilft |

|---|---|---|

| Was zahlt die Grundversicherung bei Zahnkosten? | Normale Zahnbehandlungen sind in der obligatorischen Grundversicherung meistens nicht gedeckt. Ausnahmen können bei schweren Erkrankungen, Unfällen oder speziellen medizinischen Gründen relevant sein. Darum lohnt sich ein genauer Blick in Police, Unfallabdeckung und mögliche Zusatzversicherung. | Zahnkosten ordnen |

| Zahnversicherung für Kinder früh prüfen | Bei Kindern wird Zahn- oder Kieferorthopädie oft früh zum Thema. Zusatzversicherungen können hier relevant sein, haben aber Bedingungen, Wartefristen und Annahmeregeln. Eine Prüfung ist sinnvoll, bevor hohe Behandlungskosten entstehen. | Kinder separat prüfen |

| Zahnarztkosten sind oft ein Budgetthema, nicht nur ein Versicherungsprodukt | Eine Zahnversicherung lohnt sich nicht automatisch. Manche Haushalte fahren besser mit Rücklagen, andere möchten Kieferorthopädie, Dentalhygiene oder hohe Einzelkosten absichern. Die Entscheidung beginnt deshalb nicht mit einer Anbieterwerbung, sondern mit der Frage: Welche Kosten sind realistisch, welche Police existiert bereits und welche Belege liegen vor? | Belege behalten |

| Welche Unterlagen wichtig sind | Sammle Offerten, Behandlungspläne, Rechnungen, Leistungsabrechnungen, Police und Bedingungen. PrimAI hilft, daraus eine klare Übersicht zu machen, ohne die Zahnfrage mit Franchise oder Kassenwechsel zu vermischen. | Zahnarzt-Offerte, Behandlungsplan, Rechnung und Rückerstattung, Police und Zusatzdeckung, Unfall oder Krankheit prüfen |

| Kinder, Zahnspange und Timing | Gerade bei Kindern ist der Zeitpunkt wichtig. Wenn ein Behandlungsplan schon sichtbar ist, kann ein späterer Abschluss anders beurteilt werden als eine früh vorbereitete Deckung. PrimAI ersetzt keine Versicherungsprüfung, hilft aber, Kinderpolicen, Offerten und Fragen pro Kind sauber zu ordnen. | Kinder separat prüfen |

So hilft dir PrimAI bei Zahnversicherung

Nach dem Lesen geht es um die konkrete Aufgabe: Police scannen, Angaben prüfen, Frist einordnen und das passende Dokument vorbereiten. PrimAI hält diese Schritte in einer App zusammen, damit Zahnversicherung nicht zwischen PDFs, E-Mails und Notizen verloren geht.

App kostenlos laden →

Kostenlose App für die Schweiz

Am Desktop? Scanne den Code mit deinem Smartphone.

Der beste Weg ist direkt aufs Handy: QR scannen, App öffnen und deine Police dort weiterbearbeiten.

FAQ

Häufige Fragen

Zahlt die Grundversicherung Zahnarztkosten?

Meistens nicht. Es gibt Ausnahmen, etwa bei bestimmten Krankheiten oder Unfällen. Die konkrete Situation muss geprüft werden.

Wann lohnt sich Zahnversicherung für Kinder?

Wenn mögliche Zahn- oder Kieferorthopädiekosten relevant werden könnten. Bedingungen und Wartefristen sollten früh geprüft werden.

Hilft PrimAI bei Zahnarztbelegen?

PrimAI hilft, Belege und Policen als App-Aufgabe zu organisieren.