Spitalversicherung

Spitaldeckung prüfen, bevor du für Komfort zahlst.

Spitalversicherungen sind oft teuer und langfristig. PrimAI hilft, Deckung, Nutzen, Fristen und bestehende Police ruhig zu prüfen.

- ✓Deckung verstehen

- ✓Zusatzversicherung trennen

- ✓Kosten prüfen

Kurz erklärt

Die Grundversicherung deckt das Spital in der allgemeinen Abteilung im Wohnkanton. Eine Spitalzusatzversicherung (halbprivat/privat, freie Spitalwahl) ist freiwillig, läuft nach VVG und verlangt eine Gesundheitsprüfung. Prüfe, ob du den Mehrwert wirklich nutzt.

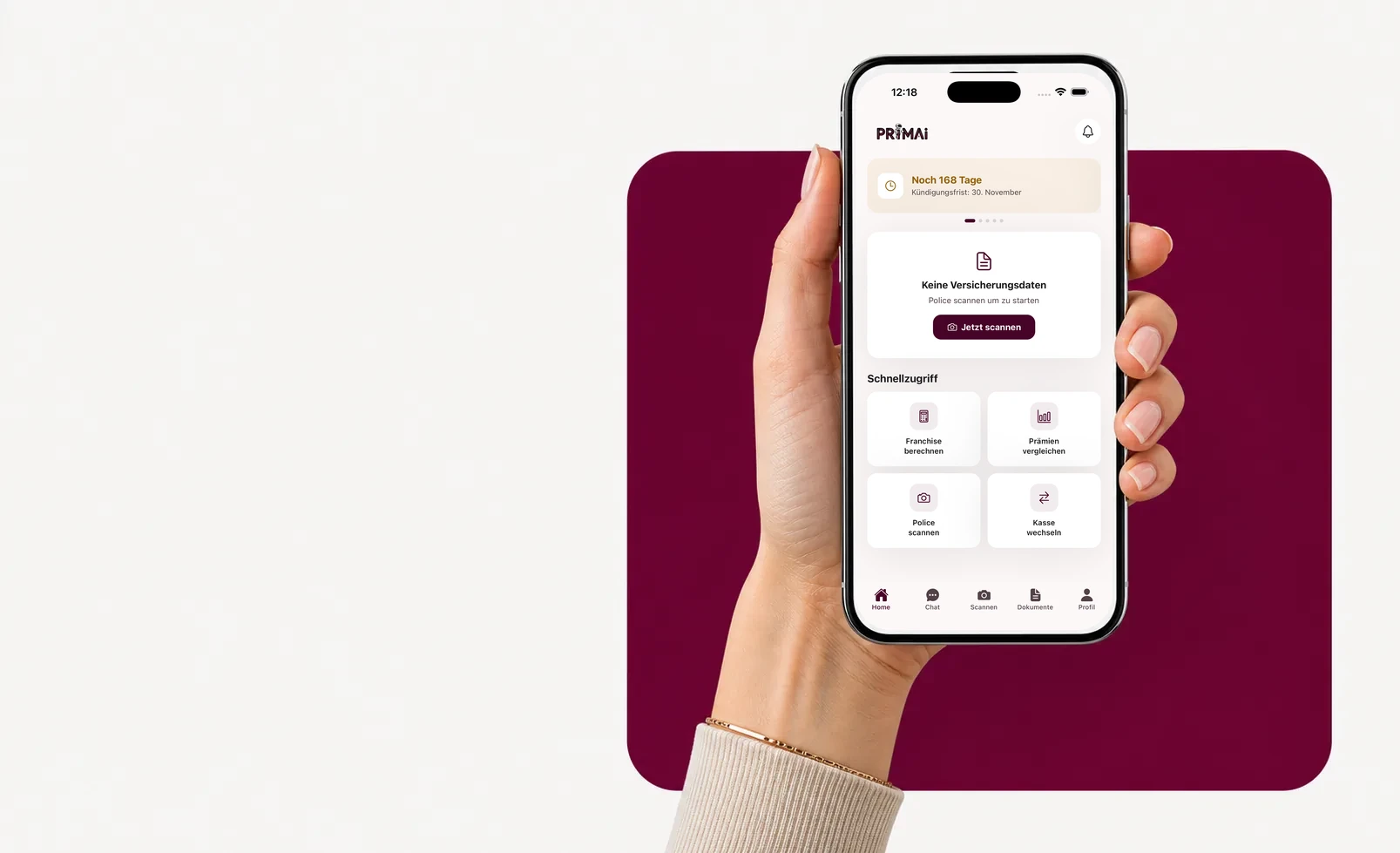

PrimAI App

Aus deiner Police wird eine klare App-Aufgabe.

Scanne deine Police, prüfe offizielle BAG-Prämien, behalte die Frist im Blick und bereite das passende Dokument vor — neutral, kostenlos und ohne Provisionen.

Ratgeber

Was du bei Spitalversicherung zuerst prüfen solltest.

Spitalversicherungen sind oft teuer und langfristig. PrimAI hilft, Deckung, Nutzen, Fristen und bestehende Police ruhig zu prüfen.

Welche Spitaldeckungen gibt es?

Typisch sind allgemeine Abteilung, halbprivate Abteilung und private Abteilung. Je nach Police geht es um Zimmerkomfort, Arztwahl, Spitalwahl oder Deckung ausserhalb des Wohnkantons. Die Details stehen in den Versicherungsbedingungen und sollten nicht nur anhand des Namens beurteilt werden.

Allgemein, halbprivat und privat praktisch lesen

Die allgemeine Abteilung ist nicht einfach schlecht und privat ist nicht automatisch sinnvoll. Entscheidend ist, was dir wichtig ist: freie Spitalwahl, ruhigeres Zimmer, Arztwahl, geplante Eingriffe, Auslanddeckung oder Flex-Modelle mit Zuschüssen. Eine gute Prüfung listet nicht nur die Produktnamen, sondern zeigt, welche Situation du tatsächlich absichern willst.

Allgemein ganze Schweiz, halbprivat, privat oder flex

Viele Spitalversicherungen werden über Begriffe wie allgemeine Abteilung ganze Schweiz, halbprivat, privat oder flexibles Spitalmodell gesucht. Dahinter können sehr unterschiedliche Regeln stehen: freie Spitalwahl, Zweibettzimmer, Einzelzimmer, Beteiligung an Mehrkosten, Arztwahl, Listenspital oder ausserkantonale Behandlung. Darum sollte die Police nicht nur nach der schönsten Bezeichnung, sondern nach der konkreten Leistung gelesen werden.

- allgemeine Abteilung im Wohnkanton oder ganze Schweiz

- halbprivat mit Zweibettzimmer je nach Police

- privat mit Einzelzimmer und mehr Wahlfreiheit je nach Vertrag

- Flex-Modelle mit Kostenbeteiligung genau prüfen

Warum Spitalversicherung besonders sorgfältig ist

Spitalzusatzversicherungen können teuer sein und bei einem späteren Neuabschluss Gesundheitsfragen auslösen. Darum ist eine Kündigung nicht nur eine Sparmassnahme. Du solltest wissen, welche Leistung du aufgibst und ob du sie später wieder bekommen würdest.

Halbprivat oder privat: Komfort, Arztwahl und Wartezeiten realistisch einordnen

Viele Suchanfragen drehen sich um die Frage, ob halbprivat oder privat besser ist. Halbprivat kann Zweibettzimmer, schweizweite Spitalwahl oder mehr Arztwahl bedeuten, privat wird oft mit Einzelzimmer, Chefarztbehandlung und mehr Privatsphäre verbunden. Entscheidend sind aber die Bedingungen: Ist die Arztwahl garantiert, gelten Listenspitäler, gibt es Wartezeiten, Gesundheitsprüfung, Vorbehalte oder Alterstarife? Eine Spitalzusatzversicherung lohnt sich nur, wenn Leistung, Prämie pro Monat und persönlicher Nutzen zusammenpassen.

- halbprivat: häufig Zweibettzimmer und erweiterte Wahl

- privat: häufig Einzelzimmer und mehr Komfort

- Chefarztbehandlung nur prüfen, wenn sie wirklich vertraglich erwähnt ist

- Prämie, Alter und Gesundheitsprüfung berücksichtigen

- alte Deckung erst kündigen, wenn eine neue Annahme klar ist

Was die Grundversicherung im Spital übernimmt

Die obligatorische Grundversicherung übernimmt notwendige stationäre Behandlungen in der allgemeinen Abteilung eines Listenspitals, grundsätzlich nach den Regeln deines Wohnkantons. Wer mehr Wahlfreiheit, halbprivate oder private Abteilung, freie Arztwahl, schweizweite Spitalwahl oder Rücktransport-Leistungen möchte, landet schnell bei Zusatzversicherung oder Reise-/Auslanddeckung. Genau diese Trennung ist wichtig, damit eine Komfortentscheidung nicht mit der medizinischen Grunddeckung verwechselt wird.

Was du in der Police suchen solltest

Relevant sind Abteilung, Spitalliste, freie Arztwahl, Deckung im Ausland, Wartefristen, Ausschlüsse und Kündigungsfrist. PrimAI hilft, diese Punkte aus der Police als Checkliste zu erfassen.

- allgemein, halbprivat oder privat

- Spitalwahl und Arztwahl

- Kündigungsfrist

- Prämie pro Jahr

- bestehende Ausschlüsse

Warum Spitaldeckung oft mit Familienplanung verbunden ist

Viele Menschen prüfen Spitaldeckung vor Schwangerschaft, Geburt, planbaren Eingriffen oder wenn sie mehr Wahlfreiheit möchten. Genau deshalb sollte die Police nicht isoliert gelesen werden. Prüfe, ob die Deckung für dich, Partnerin oder Partner und Kinder unterschiedlich relevant ist und ob bestehende Zusatzversicherungen bereits Leistungen enthalten.

Wie PrimAI hilft

PrimAI verkauft keine Spitalversicherung. Die App hilft dir, bestehende Deckungen zu verstehen, Dokumente zusammenzuhalten und Änderungen oder Kündigungen nicht mit der Grundversicherung zu verwechseln.

Persönliche Beratung

Spitaldeckung persönlich klären lassen?

Halbprivat, privat oder allgemein – die Wahl der Spitaldeckung ist individuell. Für eine persönliche Beratung empfehlen wir thatday.ch.

Ratgeber

Spitalversicherung: ausführlicher Ratgeber für die Schweiz

Spitalversicherung verstehen: allgemeine, halbprivate und private Abteilung, Spitalwahl, Zusatzversicherung und Dokumente neutral in der PrimAI App prüfen.

Welche Spitaldeckungen gibt es?

Typisch sind allgemeine Abteilung, halbprivate Abteilung und private Abteilung. Je nach Police geht es um Zimmerkomfort, Arztwahl, Spitalwahl oder Deckung ausserhalb des Wohnkantons. Die Details stehen in den Versicherungsbedingungen und sollten nicht nur anhand des Namens beurteilt werden.

Allgemein, halbprivat und privat praktisch lesen

Die allgemeine Abteilung ist nicht einfach schlecht und privat ist nicht automatisch sinnvoll. Entscheidend ist, was dir wichtig ist: freie Spitalwahl, ruhigeres Zimmer, Arztwahl, geplante Eingriffe, Auslanddeckung oder Flex-Modelle mit Zuschüssen. Eine gute Prüfung listet nicht nur die Produktnamen, sondern zeigt, welche Situation du tatsächlich absichern willst.

Allgemein ganze Schweiz, halbprivat, privat oder flex

Viele Spitalversicherungen werden über Begriffe wie allgemeine Abteilung ganze Schweiz, halbprivat, privat oder flexibles Spitalmodell gesucht. Dahinter können sehr unterschiedliche Regeln stehen: freie Spitalwahl, Zweibettzimmer, Einzelzimmer, Beteiligung an Mehrkosten, Arztwahl, Listenspital oder ausserkantonale Behandlung. Darum sollte die Police nicht nur nach der schönsten Bezeichnung, sondern nach der konkreten Leistung gelesen werden.

Warum Spitalversicherung besonders sorgfältig ist

Spitalzusatzversicherungen können teuer sein und bei einem späteren Neuabschluss Gesundheitsfragen auslösen. Darum ist eine Kündigung nicht nur eine Sparmassnahme. Du solltest wissen, welche Leistung du aufgibst und ob du sie später wieder bekommen würdest.

Spitaldeckung prüfen, bevor du für Komfort zahlst. Spitalversicherungen sind oft teuer und langfristig. PrimAI hilft, Deckung, Nutzen, Fristen und bestehende Police ruhig zu prüfen.

Welche Spitaldeckungen gibt es?: Typisch sind allgemeine Abteilung, halbprivate Abteilung und private Abteilung. Je nach Police geht es um Zimmerkomfort, Arztwahl, Spitalwahl oder Deckung ausserhalb des Wohnkantons. Die Details stehen in den Versicherungsbedingungen und sollten nicht nur anhand des Namens beurteilt werden.

Ratgeber, App und Krankenkasse im Vergleich

Ratgeber

Verstehen, was bei Spitalversicherung wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente.

PrimAI App

Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten.

Krankenkasse

Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung.

| Ebene | Wofür sie gut ist | Am besten für |

|---|---|---|

| Ratgeber | Verstehen, was bei Spitalversicherung wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente. | Recherche, Vorbereitung und klare Orientierung. |

| PrimAI App | Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten. | Die konkrete Erledigung der Aufgabe auf dem Smartphone. |

| Krankenkasse | Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung. | Rechtsverbindliche Bestätigung und finale Abwicklung. |

Allgemein, halbprivat und privat praktisch lesen: Die allgemeine Abteilung ist nicht einfach schlecht und privat ist nicht automatisch sinnvoll. Entscheidend ist, was dir wichtig ist: freie Spitalwahl, ruhigeres Zimmer, Arztwahl, geplante Eingriffe, Auslanddeckung oder Flex-Modelle mit Zuschüssen. Eine gute Prüfung listet nicht nur die Produktnamen, sondern zeigt, welche Situation du tatsächlich absichern willst.

Allgemein ganze Schweiz, halbprivat, privat oder flex: Viele Spitalversicherungen werden über Begriffe wie allgemeine Abteilung ganze Schweiz, halbprivat, privat oder flexibles Spitalmodell gesucht. Dahinter können sehr unterschiedliche Regeln stehen: freie Spitalwahl, Zweibettzimmer, Einzelzimmer, Beteiligung an Mehrkosten, Arztwahl, Listenspital oder ausserkantonale Behandlung. Darum sollte die Police nicht nur nach der schönsten Bezeichnung, sondern nach der konkreten Leistung gelesen werden. Wichtig sind: allgemeine Abteilung im Wohnkanton oder ganze Schweiz, halbprivat mit Zweibettzimmer je nach Police, privat mit Einzelzimmer und mehr Wahlfreiheit je nach Vertrag, Flex-Modelle mit Kostenbeteiligung genau prüfen.

Warum Spitalversicherung besonders sorgfältig ist: Spitalzusatzversicherungen können teuer sein und bei einem späteren Neuabschluss Gesundheitsfragen auslösen. Darum ist eine Kündigung nicht nur eine Sparmassnahme. Du solltest wissen, welche Leistung du aufgibst und ob du sie später wieder bekommen würdest.

Halbprivat oder privat: Komfort, Arztwahl und Wartezeiten realistisch einordnen: Viele Suchanfragen drehen sich um die Frage, ob halbprivat oder privat besser ist. Halbprivat kann Zweibettzimmer, schweizweite Spitalwahl oder mehr Arztwahl bedeuten, privat wird oft mit Einzelzimmer, Chefarztbehandlung und mehr Privatsphäre verbunden. Entscheidend sind aber die Bedingungen: Ist die Arztwahl garantiert, gelten Listenspitäler, gibt es Wartezeiten, Gesundheitsprüfung, Vorbehalte oder Alterstarife? Eine Spitalzusatzversicherung lohnt sich nur, wenn Leistung, Prämie pro Monat und persönlicher Nutzen zusammenpassen. Wichtig sind: halbprivat: häufig Zweibettzimmer und erweiterte Wahl, privat: häufig Einzelzimmer und mehr Komfort, Chefarztbehandlung nur prüfen, wenn sie wirklich vertraglich erwähnt ist, Prämie, Alter und Gesundheitsprüfung berücksichtigen, alte Deckung erst kündigen, wenn eine neue Annahme klar ist.

Was die Grundversicherung im Spital übernimmt: Die obligatorische Grundversicherung übernimmt notwendige stationäre Behandlungen in der allgemeinen Abteilung eines Listenspitals, grundsätzlich nach den Regeln deines Wohnkantons. Wer mehr Wahlfreiheit, halbprivate oder private Abteilung, freie Arztwahl, schweizweite Spitalwahl oder Rücktransport-Leistungen möchte, landet schnell bei Zusatzversicherung oder Reise-/Auslanddeckung. Genau diese Trennung ist wichtig, damit eine Komfortentscheidung nicht mit der medizinischen Grunddeckung verwechselt wird.

Was du in der Police suchen solltest: Relevant sind Abteilung, Spitalliste, freie Arztwahl, Deckung im Ausland, Wartefristen, Ausschlüsse und Kündigungsfrist. PrimAI hilft, diese Punkte aus der Police als Checkliste zu erfassen. Wichtig sind: allgemein, halbprivat oder privat, Spitalwahl und Arztwahl, Kündigungsfrist, Prämie pro Jahr, bestehende Ausschlüsse.

Warum Spitaldeckung oft mit Familienplanung verbunden ist: Viele Menschen prüfen Spitaldeckung vor Schwangerschaft, Geburt, planbaren Eingriffen oder wenn sie mehr Wahlfreiheit möchten. Genau deshalb sollte die Police nicht isoliert gelesen werden. Prüfe, ob die Deckung für dich, Partnerin oder Partner und Kinder unterschiedlich relevant ist und ob bestehende Zusatzversicherungen bereits Leistungen enthalten.

Wie PrimAI hilft: PrimAI verkauft keine Spitalversicherung. Die App hilft dir, bestehende Deckungen zu verstehen, Dokumente zusammenzuhalten und Änderungen oder Kündigungen nicht mit der Grundversicherung zu verwechseln.

Für diese Seite sind vor allem diese Punkte relevant: Deckung verstehen, Zusatzversicherung trennen, Kosten prüfen. PrimAI bleibt dabei kostenlos, unabhängig und app-first.

Checkliste für Spitalversicherung

| Punkt | Warum wichtig | Wie PrimAI hilft |

|---|---|---|

| Welche Spitaldeckungen gibt es? | Typisch sind allgemeine Abteilung, halbprivate Abteilung und private Abteilung. Je nach Police geht es um Zimmerkomfort, Arztwahl, Spitalwahl oder Deckung ausserhalb des Wohnkantons. Die Details stehen in den Versicherungsbedingungen und sollten nicht nur anhand des Namens beurteilt werden. | Deckung verstehen |

| Allgemein, halbprivat und privat praktisch lesen | Die allgemeine Abteilung ist nicht einfach schlecht und privat ist nicht automatisch sinnvoll. Entscheidend ist, was dir wichtig ist: freie Spitalwahl, ruhigeres Zimmer, Arztwahl, geplante Eingriffe, Auslanddeckung oder Flex-Modelle mit Zuschüssen. Eine gute Prüfung listet nicht nur die Produktnamen, sondern zeigt, welche Situation du tatsächlich absichern willst. | Zusatzversicherung trennen |

| Allgemein ganze Schweiz, halbprivat, privat oder flex | Viele Spitalversicherungen werden über Begriffe wie allgemeine Abteilung ganze Schweiz, halbprivat, privat oder flexibles Spitalmodell gesucht. Dahinter können sehr unterschiedliche Regeln stehen: freie Spitalwahl, Zweibettzimmer, Einzelzimmer, Beteiligung an Mehrkosten, Arztwahl, Listenspital oder ausserkantonale Behandlung. Darum sollte die Police nicht nur nach der schönsten Bezeichnung, sondern nach der konkreten Leistung gelesen werden. | allgemeine Abteilung im Wohnkanton oder ganze Schweiz, halbprivat mit Zweibettzimmer je nach Police, privat mit Einzelzimmer und mehr Wahlfreiheit je nach Vertrag, Flex-Modelle mit Kostenbeteiligung genau prüfen |

| Warum Spitalversicherung besonders sorgfältig ist | Spitalzusatzversicherungen können teuer sein und bei einem späteren Neuabschluss Gesundheitsfragen auslösen. Darum ist eine Kündigung nicht nur eine Sparmassnahme. Du solltest wissen, welche Leistung du aufgibst und ob du sie später wieder bekommen würdest. | Deckung verstehen |

| Halbprivat oder privat: Komfort, Arztwahl und Wartezeiten realistisch einordnen | Viele Suchanfragen drehen sich um die Frage, ob halbprivat oder privat besser ist. Halbprivat kann Zweibettzimmer, schweizweite Spitalwahl oder mehr Arztwahl bedeuten, privat wird oft mit Einzelzimmer, Chefarztbehandlung und mehr Privatsphäre verbunden. Entscheidend sind aber die Bedingungen: Ist die Arztwahl garantiert, gelten Listenspitäler, gibt es Wartezeiten, Gesundheitsprüfung, Vorbehalte oder Alterstarife? Eine Spitalzusatzversicherung lohnt sich nur, wenn Leistung, Prämie pro Monat und persönlicher Nutzen zusammenpassen. | halbprivat: häufig Zweibettzimmer und erweiterte Wahl, privat: häufig Einzelzimmer und mehr Komfort, Chefarztbehandlung nur prüfen, wenn sie wirklich vertraglich erwähnt ist, Prämie, Alter und Gesundheitsprüfung berücksichtigen, alte Deckung erst kündigen, wenn eine neue Annahme klar ist |

So hilft dir PrimAI bei Spitalversicherung

Nach dem Lesen geht es um die konkrete Aufgabe: Police scannen, Angaben prüfen, Frist einordnen und das passende Dokument vorbereiten. PrimAI hält diese Schritte in einer App zusammen, damit Spitalversicherung nicht zwischen PDFs, E-Mails und Notizen verloren geht.

App kostenlos laden →

Kostenlose App für die Schweiz

Am Desktop? Scanne den Code mit deinem Smartphone.

Der beste Weg ist direkt aufs Handy: QR scannen, App öffnen und deine Police dort weiterbearbeiten.

FAQ

Häufige Fragen

Ist Spitalversicherung Teil der Grundversicherung?

Nein, viele Spitaldeckungen sind Zusatzversicherungen und haben eigene Vertragsregeln.

Soll ich eine Spitalversicherung kündigen?

Das hängt von Nutzen, Kosten, Gesundheitszustand und Alternativen ab. Vor einer Kündigung sollte die bestehende Deckung sorgfältig gelesen werden.

Wie hilft PrimAI?

PrimAI hilft, Police, Fristen und relevante Deckungspunkte in der App zu ordnen.