Finanztipps

Krankenkasse für Familien: 8 Finanztipps zum Sparen.

Bei Familien summieren sich Prämien schnell. Diese acht Tipps zeigen, wo in der Schweiz real gespart wird – nicht mit Tricks, sondern mit den richtigen Entscheidungen pro Person.

- ✓Pro Person rechnen

- ✓Prämienverbilligung nutzen

- ✓Jährlich vergleichen

Kurz erklärt

Familien sparen bei der Krankenkasse vor allem über drei Hebel: ein günstigeres Modell (Hausarzt, HMO, Telmed), die passende Franchise pro Person und die kantonale Prämienverbilligung. Wer wechseln will, muss bis Ende November kündigen.

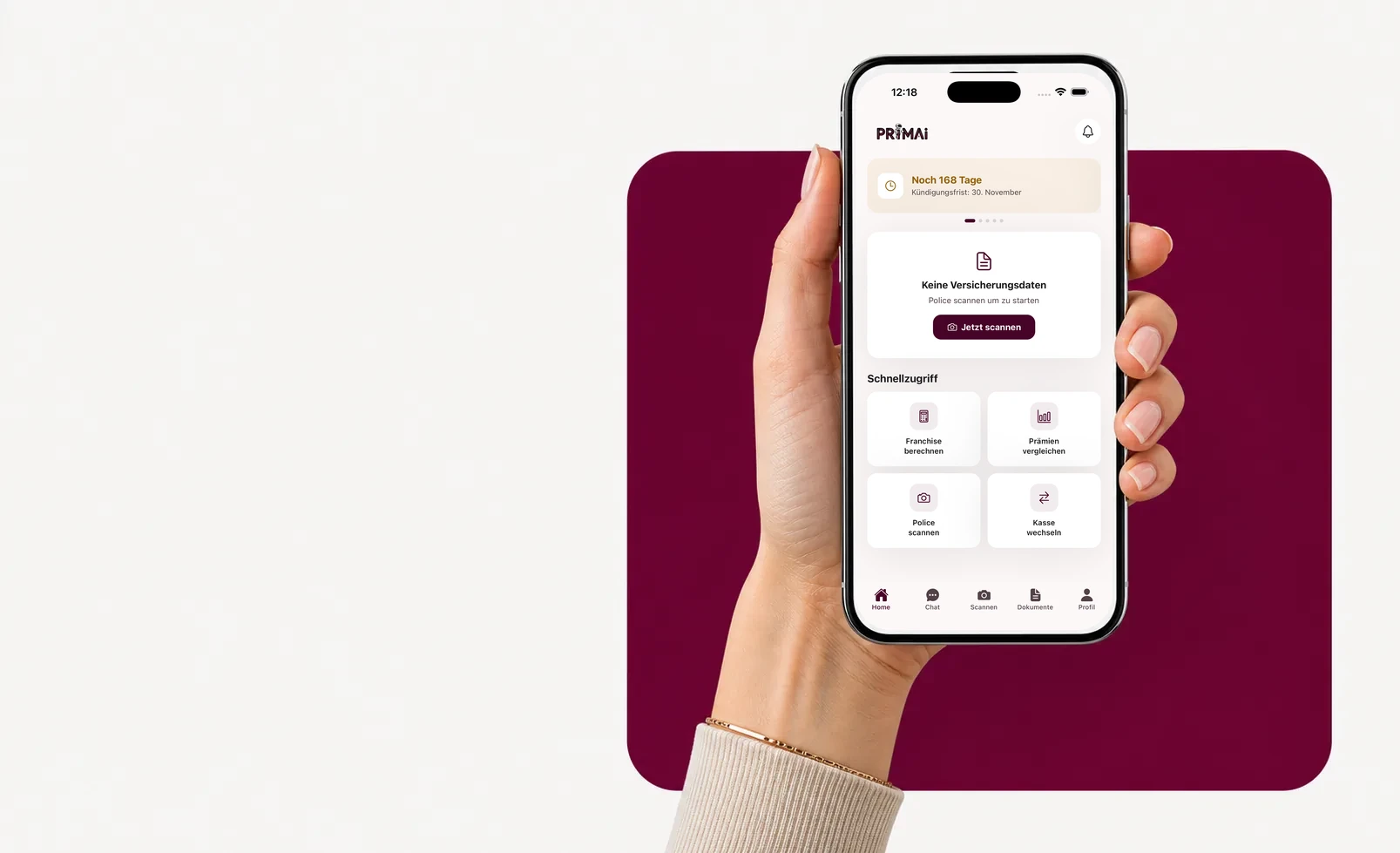

PrimAI App

Aus deiner Police wird eine klare App-Aufgabe.

Scanne deine Police, prüfe offizielle BAG-Prämien, behalte die Frist im Blick und bereite das passende Dokument vor — neutral, kostenlos und ohne Provisionen.

Ratgeber

Was du bei Finanztipps zuerst prüfen solltest.

Bei Familien summieren sich Prämien schnell. Diese acht Tipps zeigen, wo in der Schweiz real gespart wird – nicht mit Tricks, sondern mit den richtigen Entscheidungen pro Person.

1. Franchise pro Person wählen, nicht pauschal

Eine höhere Franchise senkt die Prämie, lohnt sich aber nur, wenn wenig Gesundheitskosten anfallen. Für gesunde Erwachsene kann eine höhere Franchise sparen, für Personen mit regelmässigen Behandlungen die tiefste. Entscheide pro Person, nicht für die ganze Familie gleich.

2. Ein günstigeres Modell prüfen (Hausarzt, HMO, Telmed)

Alternative Versicherungsmodelle wie Hausarzt, HMO oder Telmed geben gegenüber dem Standardmodell einen Prämienrabatt – bei gleichen gesetzlichen Leistungen. Für viele Familien ist das der grösste einzelne Hebel.

- Standardmodell: freie Arztwahl, höchste Prämie

- Hausarzt-/HMO-/Telmed-Modell: Rabatt gegen erste Anlaufstelle

- Leistungen der Grundversicherung bleiben gesetzlich gleich

3. Kinder- und Geschwisterrabatte nutzen

Kinderprämien sind tiefer, und viele Kassen geben gestaffelte Rabatte ab dem zweiten oder dritten Kind. Prüfe, ob die gemeinsame Kasse für die Kinder den Rabatt rechtfertigt – oder ob eine günstigere Kinderprämie bei einer anderen Kasse mehr bringt.

4. Prämienverbilligung beim Kanton beantragen

Die individuelle Prämienverbilligung (IPV) ist für viele Familien der grösste Entlastungseffekt. Sie ist kantonal geregelt und einkommensabhängig. Auch im mittleren Einkommensbereich lohnt sich die Prüfung – gerade für Kinder und junge Erwachsene.

5. Unfalldeckung nicht doppelt zahlen

Wer mindestens acht Stunden pro Woche beim selben Arbeitgeber angestellt ist, ist über diesen auch gegen Nichtberufsunfälle versichert. Die Unfalldeckung in der Grundversicherung lässt sich dann sistieren – das senkt die Prämie leicht. Für Kinder und Nichterwerbstätige bleibt sie nötig.

6. Zusatzversicherungen ehrlich prüfen

Zusatzversicherungen sind freiwillig und kosten zusätzlich. Prüfe pro Person, ob die Leistung gebraucht wird – und ob ihr sie doppelt habt. Familien- oder Kombirabatte rechtfertigen keine Police, die niemand nutzt.

7. Jährlich vergleichen und fristgerecht wechseln

Prämien steigen unterschiedlich stark. Einmal im Jahr – nach Bekanntgabe der neuen Prämien im Herbst – lohnt sich der Vergleich. Wer wechseln will, muss die Frist einhalten: Die Kündigung der Grundversicherung muss bis Ende November bei der Kasse eingehen.

- Prämien im Herbst prüfen

- pro Person vergleichen, nicht pauschal

- Kündigung bis Ende November einreichen

8. Belege und Rückerstattungen nicht liegen lassen

Arztrechnungen, Rückerstattungen, Franchise-Stand und Fitnessbeiträge gehen im Familienalltag schnell unter. Wer Belege pro Person ordnet, holt mehr zurück und behält die Franchise im Blick. Genau hier setzt PrimAI an.

Finanztipps von Moneyland – und die Umsetzung mit PrimAI

Ratgeber wie Moneyland sammeln gute Spartipps für Familien. PrimAI bringt sie in die Umsetzung: Die App liest eure echten Policen, trennt jede Person und macht aus Tipps konkrete Aufgaben – Franchise prüfen, Modell vergleichen, Frist behalten. Neutral, kostenlos und ohne Provision.

Persönliche Beratung

Familienbudget bei der Krankenkasse optimieren?

Franchise, Modell und Prämienverbilligung pro Familienmitglied werden schnell komplex. Für eine persönliche Beratung empfehlen wir thatday.ch.

Ratgeber

Finanztipps: ausführlicher Ratgeber für die Schweiz

Acht konkrete Finanztipps, mit denen Familien in der Schweiz bei der Krankenkasse sparen: Franchise, Modell, Prämienverbilligung, Geschwisterrabatte, Zusatzversicherung und fristgerechter Wechsel. Neutral mit PrimAI.

1. Franchise pro Person wählen, nicht pauschal

Eine höhere Franchise senkt die Prämie, lohnt sich aber nur, wenn wenig Gesundheitskosten anfallen. Für gesunde Erwachsene kann eine höhere Franchise sparen, für Personen mit regelmässigen Behandlungen die tiefste. Entscheide pro Person, nicht für die ganze Familie gleich.

2. Ein günstigeres Modell prüfen (Hausarzt, HMO, Telmed)

Alternative Versicherungsmodelle wie Hausarzt, HMO oder Telmed geben gegenüber dem Standardmodell einen Prämienrabatt – bei gleichen gesetzlichen Leistungen. Für viele Familien ist das der grösste einzelne Hebel.

3. Kinder- und Geschwisterrabatte nutzen

Kinderprämien sind tiefer, und viele Kassen geben gestaffelte Rabatte ab dem zweiten oder dritten Kind. Prüfe, ob die gemeinsame Kasse für die Kinder den Rabatt rechtfertigt – oder ob eine günstigere Kinderprämie bei einer anderen Kasse mehr bringt.

4. Prämienverbilligung beim Kanton beantragen

Die individuelle Prämienverbilligung (IPV) ist für viele Familien der grösste Entlastungseffekt. Sie ist kantonal geregelt und einkommensabhängig. Auch im mittleren Einkommensbereich lohnt sich die Prüfung – gerade für Kinder und junge Erwachsene.

Krankenkasse für Familien: 8 Finanztipps zum Sparen. Bei Familien summieren sich Prämien schnell. Diese acht Tipps zeigen, wo in der Schweiz real gespart wird – nicht mit Tricks, sondern mit den richtigen Entscheidungen pro Person.

1. Franchise pro Person wählen, nicht pauschal: Eine höhere Franchise senkt die Prämie, lohnt sich aber nur, wenn wenig Gesundheitskosten anfallen. Für gesunde Erwachsene kann eine höhere Franchise sparen, für Personen mit regelmässigen Behandlungen die tiefste. Entscheide pro Person, nicht für die ganze Familie gleich.

Ratgeber, App und Krankenkasse im Vergleich

Ratgeber

Verstehen, was bei Finanztipps wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente.

PrimAI App

Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten.

Krankenkasse

Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung.

| Ebene | Wofür sie gut ist | Am besten für |

|---|---|---|

| Ratgeber | Verstehen, was bei Finanztipps wichtig ist: Frist, Versicherungsart, Police, Franchise, Modell und Dokumente. | Recherche, Vorbereitung und klare Orientierung. |

| PrimAI App | Police scannen, Daten strukturieren, offizielle Prämien prüfen und passende Unterlagen vorbereiten. | Die konkrete Erledigung der Aufgabe auf dem Smartphone. |

| Krankenkasse | Offizielle Bestätigung, Vertragsführung, Annahme und administrative Verarbeitung. | Rechtsverbindliche Bestätigung und finale Abwicklung. |

2. Ein günstigeres Modell prüfen (Hausarzt, HMO, Telmed): Alternative Versicherungsmodelle wie Hausarzt, HMO oder Telmed geben gegenüber dem Standardmodell einen Prämienrabatt – bei gleichen gesetzlichen Leistungen. Für viele Familien ist das der grösste einzelne Hebel. Wichtig sind: Standardmodell: freie Arztwahl, höchste Prämie, Hausarzt-/HMO-/Telmed-Modell: Rabatt gegen erste Anlaufstelle, Leistungen der Grundversicherung bleiben gesetzlich gleich.

3. Kinder- und Geschwisterrabatte nutzen: Kinderprämien sind tiefer, und viele Kassen geben gestaffelte Rabatte ab dem zweiten oder dritten Kind. Prüfe, ob die gemeinsame Kasse für die Kinder den Rabatt rechtfertigt – oder ob eine günstigere Kinderprämie bei einer anderen Kasse mehr bringt.

4. Prämienverbilligung beim Kanton beantragen: Die individuelle Prämienverbilligung (IPV) ist für viele Familien der grösste Entlastungseffekt. Sie ist kantonal geregelt und einkommensabhängig. Auch im mittleren Einkommensbereich lohnt sich die Prüfung – gerade für Kinder und junge Erwachsene.

5. Unfalldeckung nicht doppelt zahlen: Wer mindestens acht Stunden pro Woche beim selben Arbeitgeber angestellt ist, ist über diesen auch gegen Nichtberufsunfälle versichert. Die Unfalldeckung in der Grundversicherung lässt sich dann sistieren – das senkt die Prämie leicht. Für Kinder und Nichterwerbstätige bleibt sie nötig.

6. Zusatzversicherungen ehrlich prüfen: Zusatzversicherungen sind freiwillig und kosten zusätzlich. Prüfe pro Person, ob die Leistung gebraucht wird – und ob ihr sie doppelt habt. Familien- oder Kombirabatte rechtfertigen keine Police, die niemand nutzt.

7. Jährlich vergleichen und fristgerecht wechseln: Prämien steigen unterschiedlich stark. Einmal im Jahr – nach Bekanntgabe der neuen Prämien im Herbst – lohnt sich der Vergleich. Wer wechseln will, muss die Frist einhalten: Die Kündigung der Grundversicherung muss bis Ende November bei der Kasse eingehen. Wichtig sind: Prämien im Herbst prüfen, pro Person vergleichen, nicht pauschal, Kündigung bis Ende November einreichen.

8. Belege und Rückerstattungen nicht liegen lassen: Arztrechnungen, Rückerstattungen, Franchise-Stand und Fitnessbeiträge gehen im Familienalltag schnell unter. Wer Belege pro Person ordnet, holt mehr zurück und behält die Franchise im Blick. Genau hier setzt PrimAI an.

Finanztipps von Moneyland – und die Umsetzung mit PrimAI: Ratgeber wie Moneyland sammeln gute Spartipps für Familien. PrimAI bringt sie in die Umsetzung: Die App liest eure echten Policen, trennt jede Person und macht aus Tipps konkrete Aufgaben – Franchise prüfen, Modell vergleichen, Frist behalten. Neutral, kostenlos und ohne Provision.

Für diese Seite sind vor allem diese Punkte relevant: Pro Person rechnen, Prämienverbilligung nutzen, Jährlich vergleichen. PrimAI bleibt dabei kostenlos, unabhängig und app-first.

Checkliste für Finanztipps

| Punkt | Warum wichtig | Wie PrimAI hilft |

|---|---|---|

| 1. Franchise pro Person wählen, nicht pauschal | Eine höhere Franchise senkt die Prämie, lohnt sich aber nur, wenn wenig Gesundheitskosten anfallen. Für gesunde Erwachsene kann eine höhere Franchise sparen, für Personen mit regelmässigen Behandlungen die tiefste. Entscheide pro Person, nicht für die ganze Familie gleich. | Pro Person rechnen |

| 2. Ein günstigeres Modell prüfen (Hausarzt, HMO, Telmed) | Alternative Versicherungsmodelle wie Hausarzt, HMO oder Telmed geben gegenüber dem Standardmodell einen Prämienrabatt – bei gleichen gesetzlichen Leistungen. Für viele Familien ist das der grösste einzelne Hebel. | Standardmodell: freie Arztwahl, höchste Prämie, Hausarzt-/HMO-/Telmed-Modell: Rabatt gegen erste Anlaufstelle, Leistungen der Grundversicherung bleiben gesetzlich gleich |

| 3. Kinder- und Geschwisterrabatte nutzen | Kinderprämien sind tiefer, und viele Kassen geben gestaffelte Rabatte ab dem zweiten oder dritten Kind. Prüfe, ob die gemeinsame Kasse für die Kinder den Rabatt rechtfertigt – oder ob eine günstigere Kinderprämie bei einer anderen Kasse mehr bringt. | Jährlich vergleichen |

| 4. Prämienverbilligung beim Kanton beantragen | Die individuelle Prämienverbilligung (IPV) ist für viele Familien der grösste Entlastungseffekt. Sie ist kantonal geregelt und einkommensabhängig. Auch im mittleren Einkommensbereich lohnt sich die Prüfung – gerade für Kinder und junge Erwachsene. | Pro Person rechnen |

| 5. Unfalldeckung nicht doppelt zahlen | Wer mindestens acht Stunden pro Woche beim selben Arbeitgeber angestellt ist, ist über diesen auch gegen Nichtberufsunfälle versichert. Die Unfalldeckung in der Grundversicherung lässt sich dann sistieren – das senkt die Prämie leicht. Für Kinder und Nichterwerbstätige bleibt sie nötig. | Prämienverbilligung nutzen |

So hilft dir PrimAI bei Finanztipps

Nach dem Lesen geht es um die konkrete Aufgabe: Police scannen, Angaben prüfen, Frist einordnen und das passende Dokument vorbereiten. PrimAI hält diese Schritte in einer App zusammen, damit Finanztipps nicht zwischen PDFs, E-Mails und Notizen verloren geht.

App kostenlos laden →

Kostenlose App für die Schweiz

Am Desktop? Scanne den Code mit deinem Smartphone.

Der beste Weg ist direkt aufs Handy: QR scannen, App öffnen und deine Police dort weiterbearbeiten.

FAQ

Häufige Fragen

Wie sparen Familien am meisten bei der Krankenkasse?

Meist über drei Hebel: ein günstigeres Modell (Hausarzt/HMO/Telmed), die passende Franchise pro Person und die kantonale Prämienverbilligung. Dazu fristgerecht vergleichen.

Lohnt sich eine höhere Franchise für Kinder?

Oft ja, wenn wenig Gesundheitskosten anfallen. Bei regelmässigen Behandlungen ist die tiefste Franchise meist günstiger. Entscheide pro Kind.

Bis wann kann eine Familie die Krankenkasse wechseln?

Die Kündigung der Grundversicherung muss bis zum letzten Werktag im November bei der Kasse eingehen, damit der Wechsel auf den 1. Januar gilt.

Hilft PrimAI beim Sparen?

PrimAI ordnet eure Policen pro Person und macht aus Spartipps konkrete Aufgaben. Die App verkauft nichts und ist nicht mit Krankenkassen verbunden.