Hospital Insurance

Check hospital cover before paying for comfort.

Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding.

- ✓General or private ward

- ✓Hospital choice

- ✓Structured policy

Understand Swiss hospital insurance: general ward, semi-private, private, hospital choice, deadlines and policy documents in the PrimAI app.

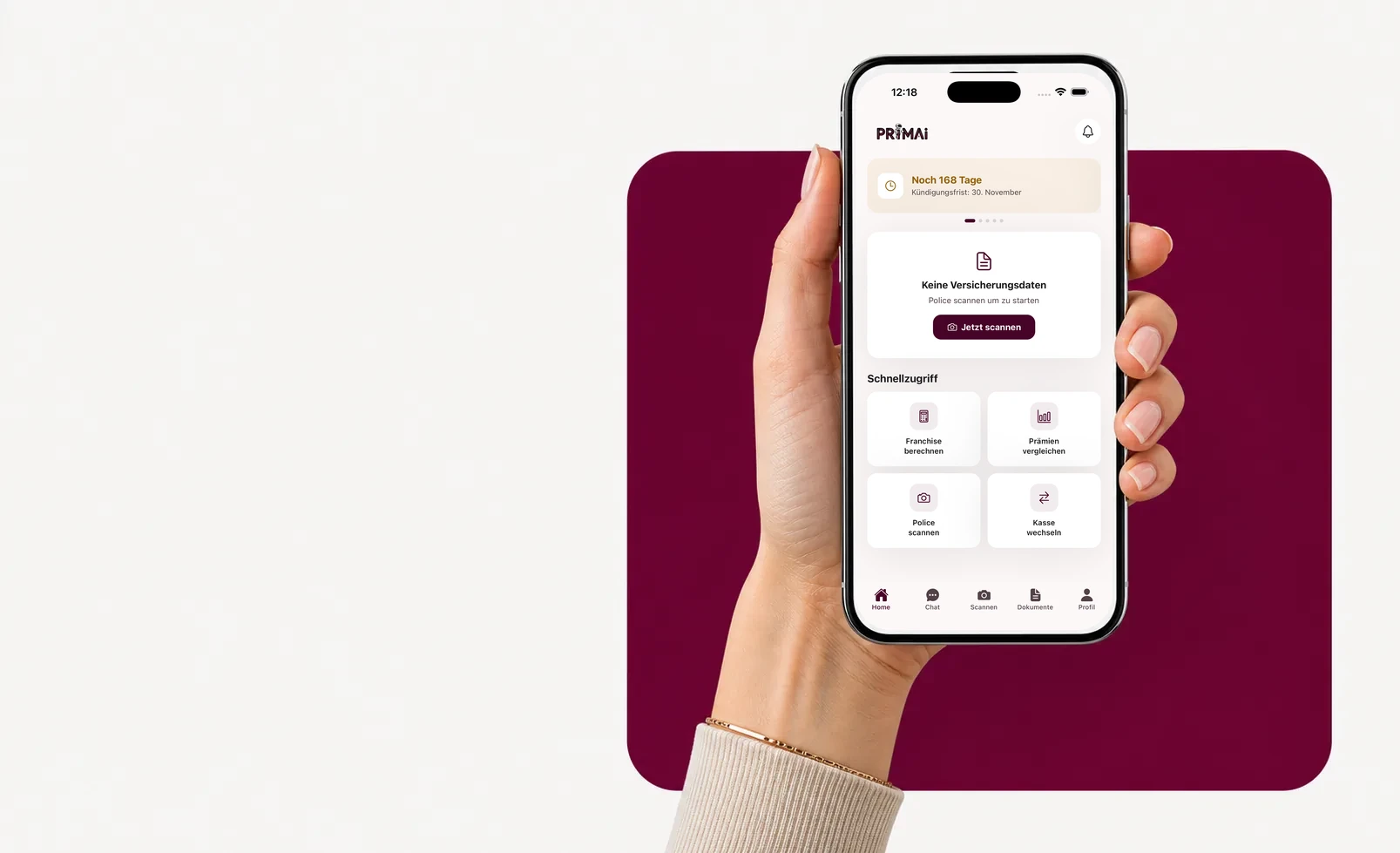

PrimAI app

Turn your policy into a clear app task.

Scan your policy, check official FOPH premiums, keep the deadline in view and prepare the right document — neutral, free and without commission.

Guide

Common cover types

Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding.

Common cover types

The common labels are general ward, semi-private and private. Depending on the policy, they may affect room comfort, doctor choice, hospital choice, out-of-canton cover or flexible models. A label alone does not show whether the benefit is worth the yearly premium.

What really matters

For some people, freedom of hospital choice is the key benefit. For others, the room or doctor choice matters more. You should also review exclusions, waiting periods, foreign cover, hospital lists and family needs.

- hospital choice

- doctor choice

- ward and room

- cantonal limitations

- conditions and exclusions

Why you should not cancel too quickly

Hospital cover is often supplemental insurance. Cancelling can be hard to reverse, especially if your health changes. If the premium feels high, first understand the benefit, actual usage and possible adjustments before cancelling the whole cover.

Pregnancy, planned procedures and family

Hospital cover is often reviewed before pregnancy, birth, planned surgery or a family change. These situations should not be reduced to a premium comparison. You need to know who is covered, for which ward, under which rules and from which date.

How PrimAI helps

PrimAI organises the policy, deadlines, options and open questions. The app does not sell private ward insurance. It helps you see what you already have, what you pay and which administrative task might follow.

Personal advice

Want help choosing your hospital cover?

Semi-private, private or general — the right hospital cover is personal. For English-speaking advice, we recommend Expat Savvy.

Guide

Hospital Insurance Switzerland | PrimAI

Understand Swiss hospital insurance: general ward, semi-private, private, hospital choice, deadlines and policy documents in the PrimAI app.

Common cover types

The common labels are general ward, semi-private and private. Depending on the policy, they may affect room comfort, doctor choice, hospital choice, out-of-canton cover or flexible models. A label alone does not show whether the benefit is worth the yearly premium.

What really matters

For some people, freedom of hospital choice is the key benefit. For others, the room or doctor choice matters more. You should also review exclusions, waiting periods, foreign cover, hospital lists and family needs.

Why you should not cancel too quickly

Hospital cover is often supplemental insurance. Cancelling can be hard to reverse, especially if your health changes. If the premium feels high, first understand the benefit, actual usage and possible adjustments before cancelling the whole cover.

Pregnancy, planned procedures and family

Hospital cover is often reviewed before pregnancy, birth, planned surgery or a family change. These situations should not be reduced to a premium comparison. You need to know who is covered, for which ward, under which rules and from which date.

Understand Swiss hospital insurance: general ward, semi-private, private, hospital choice, deadlines and policy documents in the PrimAI app.

Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding.

Guide, app and insurer compared

Guide

Understand Swiss hospital insurance: general ward, semi-private, private, hospital choice, deadlines and policy documents in the PrimAI app.

PrimAI App

Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding.

Health insurer

Official confirmation, contract handling and administration.

| Level | What it is good for | Best for |

|---|---|---|

| Guide | Understand Swiss hospital insurance: general ward, semi-private, private, hospital choice, deadlines and policy documents in the PrimAI app. | Understanding the topic before acting. |

| PrimAI App | Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding. | Preparing the concrete task on your phone. |

| Health insurer | Official confirmation, contract handling and administration. | Legally binding confirmation. |

Common cover types: The common labels are general ward, semi-private and private. Depending on the policy, they may affect room comfort, doctor choice, hospital choice, out-of-canton cover or flexible models. A label alone does not show whether the benefit is worth the yearly premium.

What really matters: For some people, freedom of hospital choice is the key benefit. For others, the room or doctor choice matters more. You should also review exclusions, waiting periods, foreign cover, hospital lists and family needs. hospital choice doctor choice ward and room cantonal limitations conditions and exclusions

Why you should not cancel too quickly: Hospital cover is often supplemental insurance. Cancelling can be hard to reverse, especially if your health changes. If the premium feels high, first understand the benefit, actual usage and possible adjustments before cancelling the whole cover.

Pregnancy, planned procedures and family: Hospital cover is often reviewed before pregnancy, birth, planned surgery or a family change. These situations should not be reduced to a premium comparison. You need to know who is covered, for which ward, under which rules and from which date.

How PrimAI helps: PrimAI organises the policy, deadlines, options and open questions. The app does not sell private ward insurance. It helps you see what you already have, what you pay and which administrative task might follow.

Check my hospital cover

Is hospital insurance mandatory? No. Extra hospital cover is usually voluntary supplemental insurance.

Is private ward always worth it? No. It depends on need, budget, age, health situation and policy conditions.

Does PrimAI replace medical advice? No. PrimAI organises insurance documents, not medical decisions.

Checklist for Hospital Insurance

| Point | Why it matters | How PrimAI helps |

|---|---|---|

| Common cover types | The common labels are general ward, semi-private and private. Depending on the policy, they may affect room comfort, doctor choice, hospital choice, out-of-canton cover or flexible models. A label alone does not show whether the benefit is worth the yearly premium. | Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding. |

| What really matters | For some people, freedom of hospital choice is the key benefit. For others, the room or doctor choice matters more. You should also review exclusions, waiting periods, foreign cover, hospital lists and family needs. | Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding. |

| Why you should not cancel too quickly | Hospital cover is often supplemental insurance. Cancelling can be hard to reverse, especially if your health changes. If the premium feels high, first understand the benefit, actual usage and possible adjustments before cancelling the whole cover. | Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding. |

| Pregnancy, planned procedures and family | Hospital cover is often reviewed before pregnancy, birth, planned surgery or a family change. These situations should not be reduced to a premium comparison. You need to know who is covered, for which ward, under which rules and from which date. | Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding. |

| How PrimAI helps | PrimAI organises the policy, deadlines, options and open questions. The app does not sell private ward insurance. It helps you see what you already have, what you pay and which administrative task might follow. | Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding. |

Check my hospital cover

Hospital insurance can be useful, but it is often expensive and long-term. PrimAI helps you read your current cover before deciding.

Download the app for free →

Free app for Switzerland

On desktop? Scan the code with your phone.

The best flow is on mobile: scan the QR code, open the app and continue with your policy there.

FAQ

Frequently asked questions

Is hospital insurance mandatory?

No. Extra hospital cover is usually voluntary supplemental insurance.

Is private ward always worth it?

No. It depends on need, budget, age, health situation and policy conditions.

Does PrimAI replace medical advice?

No. PrimAI organises insurance documents, not medical decisions.